Насколько вероятно, что мы уже находимся в рецессии? Будут ли снижаться биткойн и рисковые активы? Будет ли вынуждена ФРС вернуться к программе количественного смягчения? Многое зависит от вероятности того, находятся ли уже в рецессии США. Давайте попробуем оценить эту вероятность.

Рецессии — это серьёзное дело. Мы с вами, диванные экономисты, не имеем права заявлять, находится ли экономика США в рецессии или нет. Эта работа оставлена на усмотрение настоящих экономистов Национального бюро экономических исследований.

Люди, работающие там, определяют рецессию как:

- значительное снижение активности распространяется по всей экономике;

- длится более нескольких месяцев;

- это снижение должно быть распространено на реальный ВВП, реальные доходы, занятость, промышленное производство и оптово-розничные продажи.

Обычно мы говорим о технической рецессии (в отличие от официальной рецессии, объявленной Национальным бюро экономических исследований), когда получаем два последовательных квартала снижения реального ВВП. Это своего рода минимальное препятствие, которое нужно преодолеть, чтобы попасть в рецессию. Никакого роста экономики более чем в течение нескольких месяцев (несколько = три).

Первый квартал 2022 года был отрицательным. Таким образом, мы находимся всего в одном отрицательном квартале от технической рецессии.

Насколько вероятно, что мы находимся в рецессии? Как долго обычно длятся эти рецессии? И как обычно ведут себя рисковые активы во это время?

В остальной части этого анализа мы сосредоточимся на технических спадах, а не на официальных, просто из-за того, насколько они последовательны с точки зрения определения. Посмотрите на реальный ВВП за два квартала подряд. Вырос он или нет? Да. Не существует нечётких понятий “значительное снижение”, “распространение”, “небольшое” и “заметное”. Это упрощает нам анализ данных.

Можно представить себе несколько причудливых способов моделирования вероятности рецессии. Экономисты делают многое из этого. Но, насколько я могу судить, не очень успешно. Вместо того, чтобы использовать эти причудливые модели, мы просто воспользуемся грубой исторической оценкой.

Возьмём историю реального ВВП США. У нас уже был первый отрицательный квартал. Итак, вопрос, который мы задаём, заключается в следующем: исторически какова вероятность получения ещё одного отрицательного квартала после первого?

Ну, это довольно легко сказать.

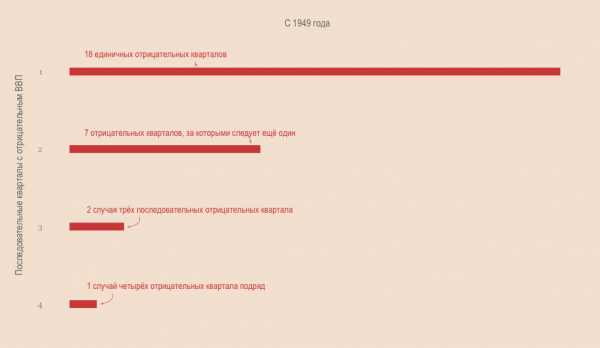

Из всех данных по ВВП с 1949 года мы можем извлечь частоту, с которой видим один отрицательный квартал, два последовательных отрицательных квартала, три последовательных отрицательных квартала и так далее.

Вот картинка.

В результате выходит, что:

- первый отрицательный квартал не приводит к технической рецессии в 64% случаев,

- за первым отрицательным кварталом следует ещё один отрицательный квартал в 36% случаев.

Это означает, что существует примерно один шанс из трёх, что этот квартал снова будет отрицательным. На самом деле довольно часто бывает, что только один отрицательный квартал ничем не сопровождается. Возможно, первый квартал 2022 года всё-таки не был концом света.

Тем не менее, если посмотреть на высокочастотные экономические данные, то сейчас всё выглядит не так уж и круто.

Вдобавок ко всему есть куча неподтверждённых свидетельств того, что экономика находится в беде. Крупные компании, такие как Tesla, сокращают штат. Y-combinator рассылает сообщения своим стартапам с просьбой подготовиться к долгой ночи.

Так что, возможно, квартал, в котором мы живём, — это один из тех 1/3 шансов, что мы получим второй отрицательный квартал для реального ВВП.

33% — это всё ещё очень много, если играть достаточно часто. За последние 72 года у нас был первый отрицательный квартал в среднем один раз за 10 кварталов. При таких темпах рецессия происходит примерно раз в 30 кварталов.

Как мы ожидаем, что рисковые активы поведут себя в этой ситуации? Когда дело доходит до биткойна, у нас недостаточно исторических данных, чтобы сказать что-либо значимое. Но биткойн сильно коррелирует с фондовым рынком. И у нас есть больше данных для работы с S&P 500.

Давайте сделаем это. Посмотрим, как S&P 500 ведёт себя в периоды последовательных отрицательных кварталов для реального ВВП.

Поведение фондового рынка во время технической рецессии

Интересно, что во многих случаях фондовому рынку просто наплевать на отрицательные кварталы ВВП. Вы получаете коррекцию от 5% до 10%, и всё возвращается в нормальное русло. Иногда вы получаете реальные просадки более чем на 20%, но это либо при самых длительных технических спадах, либо при серьёзном ухудшении других экономических условий. Посмотрите на 1974/1975 или Великую рецессию.

Средняя доходность S&P 500 по количеству отрицательных кварталов выглядит следующим образом:

- за 2 отрицательных квартала -2,7%,

- за 3 отрицательных квартала +4,1%,

- за 4 отрицательных квартала -28%.

Пока что в этом году S&P 500 снизился на -15% с просадкой до -20%. Это означает, что на самом деле по сравнению с типичным периодом отрицательного роста дела на фондовом рынке идут действительно плохо.

Фондовый рынок переживает серьёзную рецессию. Они довольно редки, поэтому мы не можем вести по ним никакой статистики. Всё, что мы можем сказать, это то, что потенциально существует гораздо сильное снижение.

Очевидно, что это плохая новость для биткойна. Если эти двое не отделятся друг от друга, нас ждет ещё большее огорчение.

БитНовости отказываются от ответственности за любые инвестиционные рекомендации, которые могут содержаться в данной статье. Все высказанные суждения выражают исключительно личное мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на крипторынках, сопряжены с риском потери инвестируемых средств. На основании предоставленных данных, вы принимаете инвестиционные решения взвешенно, ответственно и на свой страх и риск.

Источник: bitnovosti.com