Пространство блока — это товар, питающий сердечный ритм всех криптовалютных сетей. На рынке пространства блока майнеры являются производителями, майнинговые пулы — аукционистами, а пользователи — участниками торгов. Влияние рынка пространства блока настолько велико, что затрагивает практически все аспекты экосистемы криптовалюты. На первый взгляд этот рынок выглядит сложным и хаотичным из-за отсутствия центральной координации. Он полагается на подробные правила, процедуры и самостоятельно корректируется исходя из соотношения спроса и предложения. Как узнать, в достаточной ли мере текущий дизайн рынка оптимизирован для успешного функционирования?

Список тем:

- Обзор рынка пространства блока

- Сторона предложения: структура майнинга Ethereum

- Сторона предложения: циклы майнинга в Ethereum

- Сторона спроса: временная ценность пространства блока

- Сторона спроса: перегрузка блокчейна и комиссии

- Темный лес и дарк-пулы

- Как майнеры адаптируются к MEV?

«Рынок, который может свободно работать, подобен колесу, которое может свободно вращаться: ему нужна ось и хорошо смазанные подшипники. Как обеспечить эту ось и поддерживать подшипники хорошо смазанными — вот в чем суть рыночного дизайна»,

— Элвин Э. Рот, «Кому что достанется и почему: книга о рынках, которые работают без денег».

Обзор рынка пространства блока

Пространство блока — это товар, питающий сердечный ритм всех криптовалютных сетей. На рынке пространства блока майнеры являются производителями, майнинговые пулы — аукционистами, а пользователи — участниками торгов. Влияние рынка пространства блока настолько велико, что затрагивает практически все аспекты экосистемы криптовалюты.

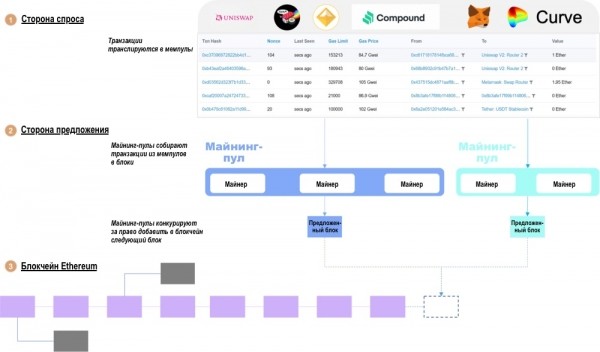

После того, как пользователь инициирует транзакцию, она передается по p2p сети в мемпул каждой ноды. Каждая транзакция включает в себя комиссию. Комиссия сигнализирует о желании пользователя приобрести пространство блока, что позволяет транзакции быть обработанной и включенной в блок.

В каждый момент времени есть множество предложенных блоков, которые существуют в своего рода «состоянии Шредингера» между неподтвержденным и подтвержденным состояниями и конкурируют за то, чтобы найти первый выходной хеш, удовлетворяющий целевой сложности. У каждого блока есть вероятность быть включенным в блокчейн следующим. Выполняя миллиарды вычислений в секунду, майнеры разбивают волну вероятностей и материализует историю регистра.

Поскольку размер блока ограничен, в каждый момент времени может быть обработано лишь ограниченное количество транзакций, что придает пространству блока неявную временную ценность. Когда транзакция остается неподтвержденной слишком долго, это может происходить вследствие рыночной волатильности либо фронтраннинга со стороны арбитражных ботов. Комиссия, которую пользователи платят за пользование пространством блока, отражает их готовность сделать ставку в торгах за его пространство-время. Рынок пространства блока объединяет майнеров и пользователей.

На первый взгляд этот рынок выглядит сложным и хаотичным из-за отсутствия центральной координации. Он полагается на подробные правила, процедуры и самостоятельно корректируется исходя из соотношения спроса и предложения. Как узнать, в достаточной ли мере текущий дизайн рынка оптимизирован для успешного функционирования?

Нобелевский лауреат Элвин Рот считается пионером в области рыночного дизайна. В своей основополагающей книге «Кому что достанется и почему» он утверждает, что для правильного функционирования рынка необходимо обеспечить по меньшей мере три фактора:

В истории как Биткойна, так и Эфириума, вопрос о том, как оптимизировать структуру рынка пространства блока, часто становится предметом жарких дискуссий. В следующих разделах я проиллюстрирую структуру рынка пространства блока Ethereum с позиций предложения (майнеров) и спроса (пользователей). Мы рассмотрим, обеспечивает ли текущий дизайн рынка пространства блока достаточную глубину, защиту от перегрузок и является ли участие в сети простым и безопасным. Затем обсудим популярные предложения об оптимизации структуры рынка, а также то, как рынок пространства блока, вероятно, будет развиваться.

Сторона предложения: структура майнинга Ethereum

Конечная цель всей майнинговой индустрии состоит в том, чтобы служить децентрализованным прозрачным клиринговым центром для единственного товара: пространства блока.

Задача отнюдь не тривиальная. В распределенной системе, работающей в глобальном масштабе 24/7 без авторитетного координатора, майнерам нужно обеспечивать надежные гарантии расчетов на анонимном аукционе за пространство блока, вкладывая при этом значительные средства в оборудование и энергию, чтобы произвести астрономическое количество вычислений для защиты сети.

Несмотря на распространенные опасения по поводу концентрации хеш-мощности, майнинговая индустрия не управляется какой-то единой волей. Колебания на рынке пространства блока в различной степени влияют на каждый компонент системы. И деятельность каждого отдельного майнера находится под сильным влиянием таких факторов, как местоположение, тип используемого оборудования, температура, техническое обслуживание и применяемые стратегии майнинга.

Майнинг в Биткойне и Эфириуме имеет совершенно разные рыночные формы. Биткойн и ряд PoW монет практически полностью перешли в эру ASIC-майнинга. С другой стороны, в Ethereum, хоть он и является второй по рыночной капитализации криптовалютой, ASIC-майнинг практически отсутствует. Несмотря на появляющиеся то и дело слухи о выпуске новых ASIC для Ethereum, по оценкам, 80–90% текущей хеш-мощности сети приходится на графические процессоры.

Структурно, чем рынок поставщиков пространства блока, формируемый преимущественно графическими процессорами, отличается от рынка с доминированием ASIC-майнинга?

Любая история майнинга на GPU начинается с NVIDIA и AMD. Они либо напрямую продают дискретные видеокарты, либо оптом реализуют GPU чипы и память менее масштабным и известным производителям видеокарт. Те, в свою очередь, удаляют все функции, не относящиеся непосредственно к майнингу и на выходе продают так называемые майнинг-карты. Таких white label брендов, специализирующихся на картах для майнинга, существует немало.

На рынке GPU присутствует намного больше конечных производителей комплектного оборудования, чем на рынке ASIC. Как результат, структура хеш-мощности Ethereum намного разнообразнее, чем в типичной ASIC-сети. Это также затрудняет для дистрибьюторов монополизацию каналов. Майнерам же это дает больше возможностей, поскольку им не приходится ждать, пока производители ASIC, такие как Bitmain или Whatsminer, разберутся с проблемами цепочки поставок. Это означает, что первоначальная поставка оборудования для GPU-майнинга обычно бывает не настолько узконаправленной и эксклюзивной, как в случае с ASIC с их сложными внутренними процессами.

Кроме того, GPU-майнеры не привязаны к какой-то определенной сети. Спекулятивные майнеры используют почти исключительно GPU. Более того, розничные GPU-карты имеют ценность и в других областях вычислений, таких как игры, обработка данных и работа с искусственным интеллектом. В целом, оборудование GPU-майнеров обладает более высокой альтернативной ценностью.

Структура определяет свойства. Состав оборудования определяет средние по отрасли капитальные затраты и энергопотребление. Эти два фактора имеют решающее значение при расчете затрат на майнинг, что по цепной реакции оказывает влияние на остальную часть экосистемы майнинга: от производства, распределения, датацентров, стоимости газа и поддержки EIP, до определяющих характеристик майнинговых циклов актива.

Сторона предложения: циклы майнинга в Ethereum

В Алхимии хеш-мощности я выделил четыре фазы цикла майнинга биткойна на основе относительных темпов изменения цены BTC и хешрейта сети:

(: Алхимия хеш-мощности, часть 2)

Из-за присущей рынку оборудования неликвидности, хеш-мощность сети имеет тенденцию отставать от изменений цены. Время реакции оборудования определяется различными внешними факторами, такими как ограничения цепочки поставок производителей, нереализованные запасы полупроводниковых пластин, мощность предприятия и даже транспортная логистика.

Задержки особенно значительны в этом году, на фоне бушующего бычьего тренда на крипторынке. Майнеры и инвесторы бросились размещать заказы на новые машины. Производители же только начинают восстанавливаться после разрыва цепочек поставок, вызванного COVID, а глобальный дефицит интегральных схем вынуждает весь завязанный на полупроводниках бизнес — майнинг, автомобилестроение, бытовую электронику — выстраиваться в длинную очередь за пластинами.

В дополнение ко всему NVIDIA недавно объявили о планах искусственно понизить производительность Ethash на новейших картах, чтобы предотвратить скупку GPU-карт майнерами. Это означает, что, если только цена монеты или комиссии не продолжат астрономический рост от текущих значений, к тому времени, когда скопившиеся в очереди на производство машины, наконец, подключатся к сети, фазы «избавления от запасов» и «вытряхивания с рынка» потенциально могут оказаться чрезвычайно болезненными.

В Ethereum доход от майнинга в основном поступает из трех источников:

В Ethereum доля комиссий за транзакции в общем вознаграждении майнеров значительно выше, чем в Биткойне. Это означает, что майнеры Ethereum обращают внимание не только на цену монеты, но также и на тренды цены газа. Даже при неизменной стоимости ETH, роста комиссий за транзакции будет достаточно, чтобы побудить майнеров наращивать хеш-мощности под управлением.

Доля комиссий в общей награде за блок

( данных: Coin Metrics)

Кроме того, как уже обсуждалось в предыдущих разделах, благодаря присущим GPU альтернативной ценности и гибкости распределения, масштабировать хеш-мощность в GPU-майнинге проще, чем в ASIC-сетях. В результате циклы майнинга в Ethereum, как правило, короче, чем в Биткойне:

( данных: Coin Metrics)

Более короткий цикл означает, что в периоды высокой доходности майнинга конкуренция растет быстрее, а альтернативная ценность оборудования подразумевает, что в периоды низкой доходности майнинга майнерам легче скорректировать или перераспределить хеш-мощности под управлением. Доходность единицы оборудования (награда за блок на мегахеш/сек.) может сильно варьироваться, затрудняя прогнозирование результирующей прибыли:

Доходность майнинга ETH на единицу оборудования. Общая награда за блок на мегахеш/сек. (фиолетовая кривая) и комиссии на мегахеш/сек. (оранжевая кривая).

( данных: Coin Metrics)

Заметный рост цены монеты и комиссий сети привлекает к участию больше майнеров. Однако, в отличие от большинства товарных рынков, рост числа производителей не означает увеличения предложения пространства блока. Предложение пространства блока определяется размером блоков и средним интервалом между ними. Это значит, что увеличение хеш-мощности не снижает комиссии за транзакции, но увеличивает бюджет безопасности сети. По мере включения в конкуренцию новых майнеров реорганизация регистра блоков становится все более дорогостоящей задачей, и, следовательно, усиливаются гарантии расчетов в сети.

Сторона спроса: временная ценность пространства блока

Поскольку размер блока ограничен, отсутствие ограничений по доступу к участию в сети подразумевает конкуренцию за ресурсы системы. Для любого инициатора ончейн-транзакций парадигма комиссий сети является определяющим фактором пользовательского опыта.

Будучи самой популярной платформой для хранения и исполнения смарт-контрактов, Ethereum претерпел стремительный рост использования. «Денежные лего» DeFi открыли возможности для неограниченного взаимного соединения, будто деталей конструктора, различных продуктов и услуг, значительно подпитав тем самым формирование новых финансовых схем.

Пользователи Ethereum сегодня участвуют в рынке пространства блока через циклично воспроизводимый аукцион первой цены. Это простой аукцион, на котором пользователи подают заявку на включение своей транзакции в следующий блок, а майнер получает за это вознаграждение в виде комиссии за транзакцию. Пользователи могут менять размер своей ставки через изменение «цены газа» своей транзакции, выраженной в Gwei/газ (1 Gwei = 1e-9 ETH).

Эмпирические наблюдения за методологиями отбора транзакций майнинговыми пулами показывают, что более 75% из них следуют стратегии по умолчанию без приоритизации. То есть просто включают в блок любые транзакции в порядке убывания размера комиссии без приоритезации каких-либо конкретных адресов:

: статистика цены газа в Ethereum (англ., PDF)

Структура рынка проста: пользователи хотят минимизировать выплачиваемые майнерам комиссии, в то время как майнеры, будучи коммерческими акторами, заинтересованы в максимизации своего дохода.

Неоспоримый факт: уплачиваемые пользователями комиссии за транзакции всегда будут подчиняться законам спроса и предложения. Пространство блока в секунду является дефицитным активом, и в результате пользователи, которые хотят, чтобы их транзакция была обработана быстрее, всегда будут платить больше тех, кто готов подождать следующих блоков, что очевидно по форме графика находящихся в очереди транзакций:

Очередь транзакций Ethereum

(: GasNow)

Пространство блока в мире криптоактивов — это ближайший аналог «цифровой недвижимости». Пространство блока обладает неотъемлемой ценностью, будучи своего рода «недвижимостью», в которой происходит экономическая деятельность.

Для майнеров пространство блока в будущем обладает меньшей временной ценностью из-за неопределенности в отношении цены монеты, сложности сети и размера комиссий. Для пользователей пространство блока в будущем обладает меньшей временной ценностью из-за неопределенности в отношении будущей прибыльности и полезности их текущих транзакций.

Сторона спроса: перегрузка блокчейна и комиссии

Временная ценность пространства блока напрямую зависит от суммы комиссий, уплачиваемых пользователями. В этой парадигме комиссий расчет объективно «правильной» цены газа является проблематичным, о чем явно свидетельствует диапазон цены газа в пределах одного блока.

Медианная цена газа в течение недели колеблется от 100 до 400 Gwei.

(источник: corelab)

Вспомним три требования Рота к успешному рыночному дизайну: глубина рынка, безопасность и преодоление проблемы перегрузок. Понятно, что во времена перегруженности сети цена газа часто колеблется слишком сильно для обычных пользователей. Где именно находится узкое место?

Такая непредсказуемость проистекает из того факта, что пользователи не могут скоординировать правильный размер комиссии для включения транзакции в следующие 1, 5 или 10 блоков. Большинство пользователей на сегодня выставляют свою ставку однократно, «одним выстрелом»: они транслируют транзакцию один раз и ждут, когда она будет включена в блок. Пользователи могли бы практиковать повышение комиссий на определенный постоянный коэффициент, что позволило бы им выражать свои предпочтения по комиссиям в некоем диапазоне блоков, — например, через использование алгоритмов повышения комиссий.

Первоначальная версия новой технологии всегда сырая. С годами появляются различные рабочие варианты решения проблемы перегрузки блокчейна. Дизайн рынка пространства блока предполагает нахождение баланса интересов многих фракций в экосистеме. На данном этапе обсуждаются три возможных пути:

Идея об увеличении размера блока, чтобы каждый блок мог вместить больше транзакций (т.е. увеличить предложение, предполагая постоянный спрос), может показаться соблазнительной. Однако такое изменение сродни обезболивающему средству, которое лишь временно купирует боль от высоких комиссий, поскольку свежий спрос быстро заполнит увеличенное пространство блоков, и комиссии вновь вырастут. Кроме того, увеличение размера блока повышает ресурсоемкость программного обеспечения ноды, а этого следует избегать, чтобы сохранить децентрализацию системы.

Другой подход заключается в реструктуризации процесса выставления размера комиссий. Сегодня механизм работы комиссий во всех блокчейнах воспроизводит схему стандартного «аукциона первой цены». EIP-1559 — это предложение о смене текущего механизма на продажу по фиксированной цене, когда система не перегружена, что позволяет пользователям легко выбирать «оптимальную» ставку по своим предпочтениям относительно включения в блок. В периоды же резкого увеличения спроса EIP-1559 подразумевает возвращение к механизму аукциона первой цены. Но для того чтобы ограничить продолжительность этой фазы, в EIP-1559 предусмотрено экспоненциальное увеличение комиссий, что снижает уровень спроса до значений ниже уровня предложения, переводя механизм обратно в фазу аукциона второй цены. Варианты EIP-1559 были реализованы в Near, Celo и Filecoin. Оно также запланировано к активации в Ethereum в июле 2021 года, что станет самым масштабным изменением механизма комиссий, когда-либо происходившем в публичном блокчейне.

EIP-1559 является также одной из самых спорных тем в комьюнити Ethereum. Притом что более 60% майнинговых пулов сигнализируют о несогласии с этим предложением, вопрос о принятии EIP-1559 перерос в «торговую войну» между пользователями и производителями пространства блоков. Хотя точно оценить его влияние на прибыль майнеров от комиссий пока трудно, комьюнити майнеров в целом сходится в том, что цена газа должна существенно вырасти, чтобы компенсировать эту разницу. А’цзянь (阿剑), активный критик этого предложения в китайском Ethereum-комьюнити, считает, что в случае принятия EIP-1559 Ethereum «потеряет лояльность майнеров».Poolin, хоть и не озвучили пока никакой официальной позиции, но основатель этого пула считает, что на самом деле это не очень сильно повлияет на доходы от майнинга, однако рассматривает ситуацию как «крайне оскорбительную».

Впрочем, не все майнеры воспринимают это так же. Основатели F2Pool, которые сами являются активными пользователями DeFi продуктов, выступают в поддержку предложения. Даже Джихан Ву, главный герой истории с войной за размер блоков в Биткойне, поддержал это изменение. В конечном счете, в бесструктурной открытой экосистеме, имеющей корни в разных частях света, координация между людьми остается одной из самых больших проблем.

В долгосрочной перспективе правильное решение состоит в том, чтобы позволить стороне предложения масштабироваться горизонтально, не оказывая существенного влияния на требования к доверию системы первого уровня. В конце концов, пользователи хотят низких комиссий, а вопрос о низких комиссиях относится не просто к дизайну экономического механизма, но является одним из фундаментальных факторов масштабируемости блокчейна. Стоит отметить, что масштабируемость также позволяет привлекать в систему больше спроса, что может уравновесить снижение средней комиссии за транзакцию. Основным же подходом к решению проблемы масштабируемости являются так называемые решения второго уровня, такие как Optimistic и ZK Rollups.

Темный лес и дарк-пулы

В контексте Биткойна дискуссия о стороне спроса на этом бы закончилась. В Ethereum же строится целая финансовая система, и это искажает правила игры. Определенные «возможности» могут существовать в Ethereum в течение ограниченного времени в виде арбитражей, ожидающих своего закрытия, или ограниченных слотов для участия в продаже актива с высоким спросом (например, ICO). Подобно тому как люди наперегонки занимают место в очереди за лимитированными сериями одежды, разработчики создали ПО, которое рационально борется за право воспользоваться ончейн возможностями и даже конкурирует с другими ботами, размещая ставки на цену газа.

Эта концепция называется Priority Gas Auction (PGA) и была впервые описана в основополагающей статье Фила Дайана и соавт. Flash Boys 2.0. «Неравномерный» поток дохода, генерируемый в PGA, называют извлекаемой из майнинга ценностью (Miner Extractable Value, или MEV). Участвующие в PGA боты получают доступ к потенциально очень выгодной возможности, и они готовы делать ставки с непомерной ценой газа, вплоть до размера прибыли, которую они рассчитывают получить.

В статье Ethereum is a Dark Forest авторы описали один пример, в результате которого в руки «хищников» попадали токены на сумму около $12 тыс. Эти хищники — арбитражные боты, которые постоянно мониторят активность мемпула и пытаются посредством фронтраннинга опередить определенные типы транзакций в соответствии с заданным алгоритмом. DEX платформы, такие как Uniswap, по-видимому, буквально кишат арбитражными ботами.

В результате некоторые поставщики услуг начали предлагать услугу «дарк-пулов», транзакции в которых проводятся в обход публичных мемпулов, и потому остаются невидимыми до тех пор, пока не будут записаны в блокчейн. Эти дарк-пулы не транслируют транзакции в сеть, другим нодам, вместо этого ретранслируя поступающие транзакции непосредственно майнерам. Дарк-пулы используются не только в целях максимизации прибыли. В статье Escaping the Dark Forest аналитик в области информационной безопасности samczsun задокументировал, как его группа, используя эту технику, спасла от блокировки в содержащем ошибку смарт-контракте 25 тыс. ETH.

Фронтраннинг и дарк-пулы — не уникальные для криптовалютного рынка явления. Они олицетворяют собой старую как мир движущую силу мира финансов: секретность. Уолл-стрит давно уже приняла этого противоречивого зверя в свои объятья. Рынок, который в человеческом восприятии выглядит массивным и глубоким, с сотнями возможностями для сделки в секунду, может выглядеть сравнительно скудным для компьютера. Подсчитано (англ., PDF), что после 2015 года на дарк-пулы приходится 15–18% торговых операций с ценными бумагами, котирующимися на американских биржах.

«Общий объем целевого рынка» MEV растет экспоненциально: с начала 2020 года было извлечено не менее $350 млн MEV, треть из которых пришлась на февраль 2021. Большая часть MEV сконцентрирована в арбитражных действиях между популярными автоматизированными маркетмейкерами, такими как Uniswap, Sushiswap, Curve и Balancer, и меньший кусок пирога приходится на ликвидационные операции в Compound и Aave.

Совокупная извлеченная MEV с 1 января 2020 г.

(: Flashbots)

Эффект бабочки ошеломляет: арбитражные и ликвидационные возможности создают MEV. Конкуренция за MEV происходит через PGA. Инструменты оценки комиссий ориентируются на завышенную в PGA цену газа, заставляя пользователей переплачивать за свои транзакции. По сути, проблема связана с тем, что заявки пользователей и ботов находятся в одном пуле, вне зависимости от того, охотятся ли они за MEV или нет.

В идеале MEV-транзакции должны находиться в отдельном пуле и не конкурировать с остальными. Это позволило бы MEV-ботам конкурировать друг с другом, в то время как все остальные транзакции — скажем, трансфер CryptoPunk арта — находились бы в другом пуле, пользователи которого радовались бы менее волатильному рынку газа.

К сожалению, настолько радикальные изменения в Ethereum будет трудно осуществить. Более простой способ устранить эту проблему состоит в том, чтобы ввести новую конечную точку API для майнеров, где бы они принимали пакеты исключительно MEV-транзакций. Таким образом, трейдеры будут отправлять свои транзакции непосредственно в эту конечную точку, а пользователи будут продолжать использовать остальную часть системы, как сегодня. Этот подход применяется во Flashbots и, насколько мне известно, является наименее разрушительным из доступных вариантов.

Как майнеры адаптируются к MEV?

В прошлом, когда процент комиссий в общем вознаграждении за блок был пренебрежимо мал, основной целью майнера было добыть как можно больше блоков. Майнер выбирал майнинг-пул, имеющий в распоряжении достаточно большое количество хеш-мощности. После многих лет разработки инфраструктуры майнинговых пулов были более или менее оптимизированы для одного и того же диапазона производительности. Не успевающий за своими конкурентами пул будет легко и быстро отфильтрован в конкурентной борьбе. Майнерам на самом деле не важно, какой пул использовать, помимо основных параметров (удача, график выплат и комиссии пула). Пользователям все равно, какой майнинг-пул включит их транзакции в блок, а майнинг-пулам нет дела до этих пользователей, пока комиссии остаются привлекательными.

По мере роста MEV относительно награды за блок, подходы, практикуемые майнерами, майнинговыми пулами и пользователями, становятся более нюансированными. С MEV механизм рынка пространства блока перестанет быть характерным для чисто товарного рынка и включит в себя некоторые элементы рынка мэтчинга. Отправляя транзакции, пользователи должны осознавать способность майнинг-пула своевременно их выполнить.

При прочих равных, MEV увеличивает стоимость газа по отношению к тому, какой она была бы без этой практики. Это означает, что майнеры уже сейчас косвенно извлекают часть от общей MEV, извлекаемой трейдерами, оцениваемую на сегодняшний день в ~13%.

Результаты недавнего анализа (англ.) намекают также на то, что комиссии, заработанные благодаря MEV, в конечном счете (если не уже сейчас!) будут доминировать над комиссиями, полученными через «обычные» потоки прибыли. Вместе с тем надо помнить, что майнеры заинтересованы в том, чтобы максимизировать свою прибыль, и, по-видимому, будут искать возможность захватить бóльшую долю MEV. Например, они могли бы выбрать специализацию и проводить внутренние торговые операции. Используя свои полномочия относительно упорядочивания транзакций, они могут выбирать, менять порядок и даже цензурировать транзакции, чтобы максимизировать прибыль от своих торговых операций.

Если развивать эту линию до предела, то теоретически майнеры смогут реорганизовывать блокчейн снова и снова, пытаясь извлечь MEV из прошлых блоков (в просторечии это называют time bandit attack, или атакой «бандита во времени»). Хотя такая возможность существует, этот сценарий явно неправдоподобен: майнеры (по большей части) структурно находятся в лонге по ETH, и такие действия напрямую негативно отразились бы на их инвестициях. Эту логику можно обобщить до утверждения о том, что любая теоретически возможная атака майнеров не будет выполнена, если она может быть обнаружена пользователями.

Более оптимистическим вариантом могло бы стать решение майнеров передать извлечение MEV на аутсорс трейдерам. Они могут это сделать либо с помощью упомянутого выше подхода Flashbots, где майнеры сохраняют награду за блок и передают на аутсорсинг только размещение заявок, либо сдавая свой хешрейт в аренду торговым фирмам.

Вне зависимости от применяемого метода, мы ожидаем, что майнинговые пулы Ethereum неизбежно начнут более активно участвовать в процессе извлечения MEV, будучи заинтересованными в том, чтобы предложить наилучшую доходность на хешрейт своих майнеров. По мере того как гонка за извлечением MEV накаляется, остается неясным, как такое изменение рыночной структуры повлияет на (де)централизацию майнинговой экосистемы Ethereum.

Как остальная экосистема может участвовать в MEV?

Финансиализация хеш-мощности является важным основополагающим трендом в майнинговой отрасли. Если пространство блока — это цифровой аналог недвижимости, то хеш-мощность — это доля в недвижимости, а форвардный контракт на хеш-мощность подобен ипотеке. Для майнеров продажа своей хеш-мощности с помощью инструментов хеш-мощности — это способ зафиксировать будущий доход. Подобно аренде хеш-мощностей на платформах облачного майнинга, форвардные контракты позволяют майнерам продавать фиксированное количество хеш-мощности в заданный период времени по заранее определенной цене.

Активные пользователи DeFi, которые ожидают, что активность вокруг MEV в сети будет увеличиваться, могут спекулировать, покупая эти хеш-мощностные инструменты. Например, трейдер, который ожидает, что MEV-активность в сети в ближайшие 15 дней резко возрастет, может приобрести x-количество хеш-мощности на следующие 15 дней по предварительно определенной цене. В течение обозначенного в контракте периода вознаграждение за майнинг плюс полученный майнером доход от MEV впоследствии будут переданы трейдеру. Если позиция трейдера хорошо выстроена, то такая покупка хеш-мощности потенциально может вернуть ему собственные MEV-комиссии, уплаченные майнинговому пулу. И ликвидные хеш-мощностные инструменты, и MEV, — это передний край эволюции рынков майнингового капитала. Для развития этих направлений активно создаются новые инструменты. MEV плюс хеш-мощностные инструменты закрывают полный цикл рынков капитала для пользователей и майнеров.

Заключение

Структура рынка пространства блока Ethereum — увлекательная тема для изучения и на то есть веские причины. В этом анализе мы показали основные различия между стороной предложения хеш-мощности на рынках GPU- и ASIC-майнинга. Мы также определили ключевые механизмы, которые создают динамику со стороны спроса. Затем мы объединили их под общей темой извлекаемой из майнинга ценности (Miner Extractable Value, MEV).

Как писал Чарли Нойес в статье MEV and ME, «Любая попытка помешать майнерам получить доступ к потоку доходов может стимулировать создание неподконтрольных теневых рынков». MEV — это неизбежное следствие растущей сложности типов транзакций в Ethereum и его нынешнего дизайна рынка пространства блока. С распространением соответствующих инструментов и знаний о MEV появятся и более интересные паттерны вокруг MEV. Это будет оказывать сильное влияние на то, с какой частотой пользователи DeFi планируют свои стратегии покупки пространства блока.

Изменение способа продажи товара на рынке меняет способ его производства. MEV создает новые возможности для получения доходов от майнинга, и, следовательно, будет влиять на то, как майнинговая индустрия взаимодействует с покупателями пространства блока. А в майнинговых циклах Ethereum появятся новые паттерны.

Источник: bitnovosti.com