На этой неделе Glassnode представили своим подписчикам очень тщательный обзор, в котором постарались осветить как микро-, так и макроструктуру рынка, скомбинировав в цельную картину многие идеи о том, в какой фазе текущего бычьего цикла мы находимся. Мы постараемся представить эти данные таким образом, чтобы помочь вам сориентироваться на еще неизведанных крипторынком территориях определения цен и пройти по этому минному полю, по возможности, без потерь.

Мы начнем с краткого изложения наблюдений, сделанных аналитиками Glassnode за последние пару недель, рассмотрим текущую фазу консолидации, а затем постараемся проанализировать динамику рынка с точки зрения его структуры, имеющей все большее значение для понимания и ориентирования на нем.

Что ж, давайте начнем с последнего ралли к новым рекордным максимумам, в основе которого, похоже, лежал главным образом розничный спрос.

В основе этого предположения лежит анализ тенденций входов в существующие и регистрации новых аккаунтов на крупнейших биржах.

Что здесь становится ясным, так это то, что, если судить по количеству логинов [пользователей в существующие аккаунты], за первыми двумя крупными притоками капитала, по-видимому, стояли крупные киты и институциональные инвесторы; третья же волна роста цены была вызвана преимущественно розничным спросом. В пользу этого говорит в 5 раз большее количество новых регистраций на Binance по сравнению с Coinbase.

Кроме того, при сравнении двух крупнейших бирж (Coinbase и Binance) становится ясно, что с марта 2020 года количество хранимых на Binance биткойнов выросло на 38%, и этот рост существенно ускорился в начале 2021 года.

Поскольку общий объем предложения биткойна на всех биржах сократился более чем на 800 тыс. BTC, относительная значимость спотовой экспозиции на Binance в целом возросла.

С другой стороны, институциональный спрос на спотовую покупку BTC с ростом его цены, похоже, замедлился. Grayscale сократила темпы накопления биткойнов, а их премия к рыночному курсу BTC на этой неделе ненадолго опускалась до отрицательных значений.

Объемы внебиржевого рынка в 2021 году также выровнялись по сравнению с резкими всплесками начала и середины 2020 года.

Несмотря на снижение спотового спроса, общий интерес со стороны институциональных инвесторов не исчез — он только сместился в направлении деривативов и торговли с кредитным плечом.

Это, вместе с увеличением розничных объемов, привело к двум всплескам в начале 2021 года, когда отношение торгового объема деривативов к объему спота достигало почти 1,2, то есть объем торговли деривативами превышал объем спотовых операций.

И из-за быстрого роста использования кредитного плеча за такой короткий промежуток времени рынок несколько раз резко откатывался назад, чтобы ликвидировать краткосрочные перекредитованные позиции.

В целом, начиная с середины декабря основным драйвером ценовых ралли, по-видимому, является розничный спрос, в то время как институциональный капитал выкупает ценовые коррекции, формируя новые уровни поддержки на пути вверх.

На сегодняшний день краткосрочная консолидация выглядит действительно здоровым явлением, повышающим шансы на скорое достижение более высоких уровней. Новые покупки имеют более высокую базисную цену и на фоне общего FOMO никто не собирается продавать себе в убыток.

За прошедшую неделю тактические индикаторы, такие как SOPR и ставки финансирования, имели возможность несколько охладиться и сбросить обороты, создав пространство для следующей волны роста.

Интересно заметить, что гэп во фьючерсах CME в ходе последних консолидаций также обнулялся — еще один признак вероятного продолжения тренда.

Ожидания на ближайшие пару месяцев кажутся довольно высокими, поскольку временной спред все больше переходит в контанго, а уверенность инвесторов в дальнейшем росте цены укрепляется.

Это ожидание роста дополнительно подчеркивается открытым интересом в опционах. По состоянию на 24 февраля на рынке представлено 6 тысяч колл-опционов со страйком в диапазоне $80–100 тыс.

Это создает почву для еще одной волны роста цены BTC в ближайшие недели, поскольку рост спотовой цены может начать ускоряться из-за гамма-сквиза, подобно тому, что мы видели в декабре 2020.

Переходя к анализу структуры рынка, можно отметить, что график изменения ликвидного предложения (Liquid Supply Change), одна из самых мощных метрик Glassnode, показывает, что, несмотря рост цены, предложение биткойна продолжает сокращаться.

Никогда прежде это не происходило в течение настолько длительного времени и, как многими уже упоминалось, скоро это может привести к сильному и резкому сокращению предложения.

Текущий откат, похоже, внушает долгосрочным инвесторам меньше беспокойства, чем предыдущий, с $42 тыс. до $29 тыс., поскольку они не сокращают позиции и не фиксируют прибыль так же агрессивно, как в январе.

Долгосрочные держатели BTC, похоже, все больше убеждаются, что это еще не вершина, и начинают сопоставлять эти 30% коррекции с предыдущими бычьими циклами.

В этой точке цикла предложение начинает постепенно переходить из рук долгосрочных инвесторов к инвесторам краткосрочным.

Однако на этот раз и краткосрочные инвесторы принципиально отличаются от таковых в период бычьего ралли 2017 года. Институциональные инвесторы, аккумулирующие стратегические позиции на долгосрочную перспективу, едва ли наводнят рынок предложением на более поздних стадиях в этом году. Так что в какой-то мере новые краткосрочные держатели являются также и долгосрочными.

Для всех тех, кто задается вопросом, кто может купить так много биткойнов по таким ценам, важно понимать, как эти крупные фирмы функционируют «под капотом» и как они подходят к управлению рисками. Контринтуитивно, для многих из них биткойн по $40 тыс. является более привлекательной инвестицией, чем недоказанно успешный биткойн на уровне $8 тыс.

Теперь в дело вступают очень большие парни. В среду на этой неделе еще один паевой фонд (Stoneridge) подал в SEC заявку на инвестирование в биткойн через пут-опционы на фьючерсы и пул инвестиционных инструментов.

И мы подходим, пожалуй, к самому интересному. Итак, на макроструктурном уровне, в какой точке мы находимся?

Нетрудно понять, что значительное сокращение предложения при увеличении спроса приводит к росту цены. С марта 2020 года цена BTC выросла в 10 раз — беспрецедентное движение, подтолкнувшее капитализацию Биткойна к отметке в триллион долларов. С точки зрения модели S2F этот рост цены представляется несколько преждевременным. На структурном уровне он, по-видимому, больше напоминает ралли 2013 года, нежели 2017.

Нынешние движения цены не так экстремальны, как в 2013 году, однако происходят значительно быстрее, чем в 2017. При текущих темпах мы опережаем график на 1–2 недели, если рассматривать только модель S2F, что указывает на то, что эффект дефицита предложения и влияние спроса довольно сильно недооцениваются.

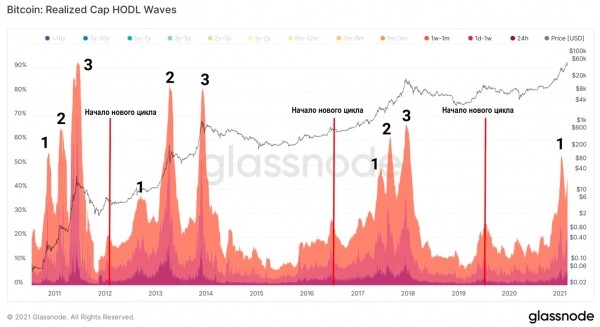

Кто и что вызывают этот подъем? Чтобы это понять, нам нужно взглянуть на «возраст» перемещаемых ончейн монет. Конкретнее, нам нужно посмотреть, как поведение ончейн краткосрочно удерживаемых (в период от 24 часов до 6 месяцев) биткойнов отличается от поведения монет, удерживаемых более длительное время (от 1 до 5 лет).

Как видно по индикатору RC-HODL Waves (HODL-волны, взвешенные по цене реализации), основные рыночные вершины определяются в основном краткосрочными держателями биткойнов. На макроуровне, когда биткойны с возрастом 1 месяц или меньше начинают составлять более 60% от реализованной капитализации, это свидетельствует о том, что мы приближаемся к главной вершине цикла.

Если присмотреться к биткойнам, которые перемещались в последний раз в течение месяца или меньше, можно заметить, что к середине и концу основного макроцикла мы имели тенденцию наблюдать на этом графике три раздельные вершины. Каждый раз они немного различаются, но каждый раз их три.

Чтобы понять значимость каждого пика, нужно учесть также влияние, которое монеты большего возраста оказывают на реализованную капитализацию. Что представляется очевидным, так это то, что ближе к концу цикла, когда большая часть влияющей на цену ончейн-активности происходит от краткосрочных движений биткойна, все монеты старше 6 месяцев составляют в общей сложности 6% или меньше от общей реализованной капитализации.

Это свидетельствует о достижении структурного экстремума и, подобно растянутой до предела эластичной ленте, эта ситуация не может быть устойчивой в течение длительного времени без необходимой коррекции. Сейчас мы находимся на уровне 20%, что означает, что у нас еще есть место для продолжения восходящего тренда, пока мы не увидим сильное структурное сопротивление.

Как нам узнать, что мы достигли основной вершины, а не просто паузы перед очередным восходящим движением?

Чтобы ответить на этот вопрос, нужно сделать небольшое отступление в тему механики альтернативных издержек. Важно понять, как сеть в целом воспринимает текущие ценовые уровни. Другими словами, когда разрушается больше койн-дней, чем создается, участники рынка начинают думать, что альтернативные издержки, или риски удерживания монет до завтра, становятся слишком высоки, а значит, готовы продать их сегодня по текущей цене. Эта концепция инкапсулирована в метрике риска резерва (Reserve Risk), которая представляет этот коэффициент альтернативных издержек для рынка в целом в визуальной форме.

По историческим данным, всякий раз, когда этот показатель превышал 0,02, это сигнализировало о достижении области неустойчивости. Если предположить потенциальное формирование двух вершин, как обсуждалось выше, то сейчас мы находимся в середине бычьего цикла по сравнению с показателями 2017 года, и на трети пути по сравнению с 2013.

Чтобы определить разницу между локальной и глобальной вершинами, нужно обратиться к психологии рынка. А именно, нужно понять, как человеческие жадность и страх управляют поведением участников рынка.

Эта концепция хорошо инкапсулирована в метрике aSOPR (Adjusted SOPR). На бычьем рынке большинство участников не будет продавать актив ниже своей цены покупки (обозначенной линией 1), поскольку они ожидают роста цены в дальнейшем. Только когда появляется страх убытков, участники рынка начинают пренебрегать ожиданиями относительно будущего и даже краткосрочными потерями и спасаться бегством. Только тогда мы действительно закончим этот цикл и, вероятно, значение метрики aSOPR в этот момент будет приближаться к 1,3–1,4 — исторически это было так для всех бычьих циклов биткойна.

Так какой из предыдущих бычьих циклов больше напоминает нынешний — 2013 или 2017 год?

Я полагаю, что на структурном уровне текущий цикл — это нечто среднее между ними, и что в ближайшие 12 месяцев могут наблюдаться характеристики обоих предыдущих циклов. Ясно то, что многие технические и структурные индикаторы указывают на еще как минимум один шаг вверх, прежде чем мы начнем приближаться к предельным значениям первой части этого бычьего цикла 2020/2021. Мы планируем и впредь внимательно следить за этими показателями, в то время как биткойн и крипторынок продолжат свое движение по неизведанным территориям. До новых встреч!

Статья не содержит инвестиционных рекомендаций, все высказанные суждения выражают исключительно личные мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на рынках, сопряжены с риском. Подходите к принятию собственных решений ответственно и самостоятельно.

Источник: bitnovosti.com