Цена золота в BTC

С отрицательными процентными ставками и на фоне опасений по поводу инфляции, звучащих со всех сторон, можно было бы предположить, что золото должно расти в цене. Но это, мягко говоря, не так. Почему так? И имеет ли какое-то отношение к этому Биткойн?

У Федрезерва не так много показателей, о которых нужно заботиться. По сути их задача сводится к тому, чтобы обеспечить:

Для достижения этих целей они могут использовать инструменты денежно-кредитной политики. Они могут устанавливать краткосрочные процентные ставки и участвовать в программах покупки активов. До тех пор, пока не войдет в обращение ЦВЦБ-версия доллара, это весь объем их полномочий.

Немногим более года ФРС удерживала краткосрочные процентные ставки на уровне чуть выше 0%, одновременно вливая в финансовую систему триллионы долларов. Каковы же результаты этого упражнения?

В отношении инфляции это сработало особенно хорошо. Может быть, даже слишком. Если помните, целевой уровень инфляции для ФРС составляет 2%. Сейчас инфляция намного выше:

Конечно, не весь этот рост вызван действиями ФРС. Пандемия оказала реальное влияние на цепочки поставок в большинстве отраслей, так что нельзя отрицать и физическую нехватку многих товаров, приводящую к росту цен. Но даже если ожидать, что со временем ограничения в цепочках поставок ослабнут, все равно целевые для США 2% превышены более чем в 2,5 раза. Это много.

Вне зависимости от основной причины, ФРС хотела инфляции, и теперь она ее получила. Это выполнение 50% их мандата (до тех пор, пока они удерживают инфляцию под контролем).

Что насчет второй половины? Что ж, на прошлой неделе появились довольно хорошие новости. Уровень безработицы продолжает снижаться хорошими темпами. В июле этот показатель в США составил 5,4%, что резко контрастирует с 15% на пике локдауна. Но и 5,4% все еще в 1,5 раза выше допандемического базового уровня. Так что логично предположить, что с какого-то момента добиваться новых успехов в снижении безработицы станет труднее.

За примером можно обратиться к динамике восстановления после 2008 года:

Я не уверен, что текущая ситуация сопоставима с кризисом 2008 года, но просто справочно:

Если дальше уровень безработицы будет снижаться теми же темпами, что после 2008 года, то к допандемическим показателям мы вернемся в 2025 году.

Итак, США не вернулись к сверхнизкому уровню безработицы, однако движутся в правильном направлении. С точки зрения ФРС, они проделали хорошую работу:

А значит, следующим их шагом должно стать начало нормализации денежно-кредитной политики, т. е. повышение ставок и сокращение программ покупки активов. И диаграмма ниже сигнализирует именно об этом. FOMC (Комитет ФРС по операциям на открытом рынке) прогнозирует возвращение (от 0,25%) к долгосрочному уровню в 2,5% в 2023 году… Что ж, удачи с этой целью.

Кто как, а я несколько скептически отношусь к этому плану. 2023 год выглядит очень оптимистично, к тому же я не уверен, как рынок акций это переварит.

Ну да ладно, я не работаю в FOMC.

Но знаете, кому еще не нравятся эти данные? Золоту.

Содержание:

Золото и BTC

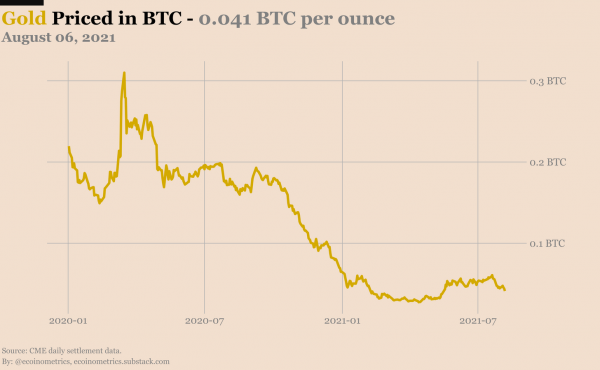

Можно было бы подумать, что при настолько отрицательной реальной доходности госдолга золото будет чувствовать себя отлично. Но очевидно, что инвесторы на это не покупаются.

В самый разгар пандемии золоту удалось подняться выше $2000. Это совпало с переходом реальной доходности в отрицательную зону, когда инфляция стала опережать доходность 10-летних правительственных облигаций. Но после этого ничего особенного не произошло. Я имею в виду, что доходность 10-летнего долга находится на плато, инфляция растет, и расхождение между этими двумя все больше… Однако золото все еще ниже пика 2011 года. Взгляните сами:

Так что же происходит? Я вижу три возможных сценария:

Что вы думаете о третьем сценарии? Такое возможно, верно?

Я имею в виду, что рыночная капитализация Биткойна сейчас составляет около трети рыночной капитализации финансового золота (т. е. физического золота, контролируемого финансовыми инструментами, такими как ETF). Так что, возможно, есть смысл в том, что, для продолжения роста биткойну нужно оттянуть на себя наличные, которые в противном случае вкладывались бы в инструменты на основе золота.

И на самом деле, если задуматься, на то, чтобы сделать ставку на Биткойн вместо золота, есть причины.

Скажем, вам нужно выбрать средство сохранения капитала:

Итак, золото — это низкий риск и низкая доходность, а Биткойн — высокий риск и высокая доходность…

Это то, что можно сказать на высоком уровне. За исключением того момента, что, если рассчитать скорректированную на риск доходность золота и биткойна за период в 1 год, 4 года и 8 лет… то доходность золота, похоже, не оправдывает риска. Взгляните сами (если вам нужно освежить информацию о коэффициенте Сортино, мы писали о нем здесь).

На мой взгляд, выбор довольно очевиден. Из двух вариантов, биткойн имеет лучший потенциал. Точка.

ETH и BTC

Давайте посмотрим, удалось ли Ethereum, на фоне важного обновления сети, наконец, отмежеваться от курса BTC.

Спойлер: нет, пока не удалось.

Оба актива находятся в отскоке от нижней точки коррекции внутри халвинг-цикла биткойна:

Но оба актива остаются ниже траектории роста предыдущего бычьего рынка.

Очевидно, что к Ethereum сейчас приковано больше внимания в связи с обновлением сети. Сейчас он находится в процессе перехода от proof-of-work к proof-of-stake модели. Займет ли в результате переход 6 месяцев, год или больше — никто не знает. Это довольно сложная задача, так что, как и во всем, что связано с технологическими изменениями, к имеющимся временным прогнозам стоит относиться с изрядной долей скепсиса.

На сегодняшний день, если вы посмотрите на месячную корреляцию между ETH и BTC, то не увидите ничего нового. Корреляция чрезвычайно высока.

Чтобы констатировать отмежевание курса ETH от BTC, я ожидаю увидеть два признака:

Было бы неплохо также, если бы цена ETH не падала как камень всякий раз при появлении медвежьих информационных поводов, касающихся исключительно Биткойна (см. недавний пример с китайскими майнерами). Но это последнее даже необязательно. В конце концов, немедленные реакции больше связаны с психологией, чем с долгосрочной динамикой рынка.

Как бы там ни было, пока никаких признаков, хотя бы отдаленно напоминающих о реальном отмежевании ETH от курса BTC, не просматривается. Так что будем наблюдать дальше.

Статья не содержит инвестиционных рекомендаций, все высказанные суждения выражают исключительно личные мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на рынках, сопряжены с риском. Подходите к принятию собственных решений ответственно и самостоятельно.

Источник: bitnovosti.com