Ставка финансирования по бессрочным фьючерсам на биткойн

Аналитик Уилл Клементе разбирает текущую ситуацию на рынке биткойна, с помощью ончейн-метрик отделяя сигнал от шума.

Дорогие читатели, надеюсь, неделя прошла для вас удачно. Начнём нашу еженедельную рубрику с макрообзора, освещающего картину происходящего сегодня на рынке, от специально приглашённого автора. Представляю вашему моего хорошего друга, Ника Бхатия. Ник широко известен своей книгой «Layered Money», а недавно он запустил свой собственный информационный бюллетень под названием «The Bitcoin Layer».

Макрообзор

На протяжении многих лет биткойн боролся с темой корреляции с фондовым рынком. Это справедливо, так как пандемия в марте 2020 года показала: биткойн определённо может выступать как безрисковым, так и рискованным активом. Что касается валюты, цена биткойна также периодически коррелировала с китайским юанем из-за бегства капитала из страны. Однако наиболее справедливо будет сказать, что биткойн не коррелирует с другими классами активов. Как товар он имеет свои особенности, характеристики и внутренние механизмы, которые определяют базовую стоимость. Тем не менее, биткойн реагирует на то, что происходит в мире, и поэтому необходимо внимательно следить за темами, способствующими лежащему в основе тезису длинной позиции биткойна, а именно темами хрупкости фондового рынка. Для начала обсудим доллар и ситуацию в Китае.

Глобальная долларовая система находится на тонком льду и постоянно нуждается в дополнительной ликвидности, предоставляемой Федеральной резервной системой, однако доллар по-прежнему удерживает лидерство над всеми другими мировыми валютами. Когда доллар укрепляется, это признак того, что инвесторы по всему миру опасаются слабости экономических и финансовых рынков. Вот спотовый индекс доллара Bloomberg (BBDXY) за последние пару лет.

В марте 2020 года, в разгар вызванного пандемией кризиса ликвидности, обратите внимание на то, как доллар США взлетел вверх, когда страх охватил рынки. После этого роста устойчивое снижение курса доллара стало результатом гарантии ФРС бесконечного количественного смягчения. Когда ФРС смягчает денежно-кредитную политику, рынки вздыхают с облегчением, продают доллары США и покупают более рискованные активы, номинированные в других валютах.

Однако в течение последних нескольких месяцев доллар США остаётся примерно на одном уровне и, похоже, формирует умеренный восходящий тренд. Доллар частично реагирует на угрозы ФРС о сокращении QE, что является ещё одним способом сказать «меньше героина в вену банковской системы, чем в предыдущие месяцы». За этим стоит внимательно следить, потому что рост доллара будет симптомом (а не причиной) глобальной экономической слабости, какой бы относительной она ни была. Как биткойн отреагирует на небольшие колебания курса доллара, можно только догадываться, но очередной раунд снижения цен на активы всегда поддержит возможность для биткойна проявить черты безрискового актива. Эффект силы доллара второго порядка заключается в том, что глобальная экономическая слабость часто вызывает меры по спасению, а это подрывает доверие к традиционной финансовой системе, ещё больше укрепляя бычьи позиции в отношении биткойна. Итог: чистая сила доллара — это чистое ужесточение финансовых условий, и за этим следует внимательно следить.

Следующий момент, который стоит обсудить — это то, что китайский гигант недвижимости Evergrande находится на грани дефолта. К числу непосредственно пострадавших относятся поставщики, требующие оплаты, сотрудники, потенциально получающие будущую недвижимость вместо депозитов на денежном рынке, покупатели жилья, столкнувшиеся с недостроенной недвижимостью, держатели облигаций, и этот список можно продолжить. Хотя ещё слишком рано говорить о том, насколько широко распространится эта зараза, призывы к чрезвычайным мерам со стороны руководства Китая становятся всё громче с каждым днём. Вот индекс высокодоходных облигаций Китая за последние несколько лет.

Доходность вернулась к максимумам кризиса марта 2020 года, так как держатели облигаций продают позиции в рискованных китайских корпорациях. Это показывает нам на распространение инфекции за пределы Evergrande, но пока нет никаких доказательств того, что распродажа распространится на рынки с фиксированным доходом в США. Однако в Китае всё может стать интереснее. По данным Bloomberg, некоторые банки Китая, похоже, накапливают юани по самой высокой цене почти за четыре года, а это является признаком того, что они, возможно, готовятся к тому, что стратег Mizuho Financial Group Inc. назвал «сжатием ликвидности в кризисном режиме». Ожидается, что Evergrande пропустит свой первый процентный платёж 20 сентября. Как быстро вмешаются китайские власти?

Слово Уиллу Клементе

С точки зрения ончейн-метрик на этой неделе мало что изменилось, если не считать некоторого продолжения тенденций, которым котировки уже следовали в течение последнего месяца.

Мы продолжаем выделять четвёртый кластер ончейн-объёма, подчёркивая высокую стоимость участников рынка в диапазоне от 44 тыс. до 50 тыс. долл. До каскадной ликвидации позиций на прошлой неделе мы начали работать в финальном кластере, начинающемся с $54 тыс., но получили отказ, не дотянув до кластера в $53 тыс.

Распределение UTXO по цене реализации (URPD)

Наблюдаем продолжение тенденции с использованием метрики Supply shock. Коэффициент шока неликвидного предложения (Illiquid Supply Shock Ratio) демонстрирует ещё один импульс к росту, показывая, что монеты переходят к субъектам сети со статистически низкой вероятностью продажи. Мы также видим рост коэффициента высокой ликвидности, показывающий движение монет от высоколиквидных субъектов к ликвидным или краткосрочным владельцам. Хотелось бы, чтобы это продолжало приводить к большему росту для ISSR. И ещё у нас есть коэффициент Supply shock для биржевого предложения, показывающий, что монеты продолжают выводиться с бирж. На этой неделе с бирж ушло 26 148 BTC на общую сумму примерно $1,25 млрд по цене BTC $48 тыс.

Коэффициент Supply Shock для высоколиквидного (красная линия), неликвидного (синяя) и биржевого (фиолетовая) предложения

Глядя на субъекты сети с более чем 1 тыс. BTC, отфильтрованные для известных субъектов, таких как биржи, мы также видим значительный интерес со стороны крупных игроков. В настоящее время киты добавили 184 699 BTC к своим активам за последние 2 месяца, на общую сумму примерно $8,8 млрд по цене биткойна 48 тыс. (с 17 июля).

Объём удерживаемых китами (баланс >1 тыс. BTC) биткойнов. Отфильтрованы все кластеры адресов известных Glassnode бирж, фондов, внебиржевых брокеров и т. п.

Мы по-прежнему видим, что долгосрочные держатели увеличивают свои позиции и предполагаемые накопления, а монеты, старше 5 месяцев пересекают 155-дневный порог. Это существенно, т. к. означает, что субъекты сети, которые в настоящее время переступают порог, купили их прямо перед распродажей 19 мая. Продолжение роста предложения долгосрочных держателей в течение следующих нескольких недель было бы очень позитивным знаком, поскольку это означало бы, что участники рынка не обеспокоены мини-медвежьим рынком, из которого биткойн пытается выбраться.

Ещё один способ отслеживать поведение долгосрочных инвесторов — использовать наши метрики, ориентированные на расходы, связанные с возрастом монет, такие как SOAB, SVAB, разрушенные койн-дни (CDD), время простоя монет (dormancy), живость монет (liveliness) и ASOL. Я решил добавить ASOL в сегодняшний выпуск, но в перечисленных показателях можно найти аналогичные тенденции. Однако их лучше всего использовать в тандеме, потому что, например, коэффициент возраста потраченного объёма (Spent Volume Age Bands, или SVAB) показывает фактический объём расходов, приходящихся на каждую когорту, в то время как ASOL — это просто средний возраст каждого выпуска. Нюанс, нюанс, нюанс…

Мы видим здесь как более старые участники рынка крепко держатся за свои активы, о чём свидетельствует снижение средней продолжительности жизни потраченных выходов. Как правило, высокие расходы со стороны более долгосрочных держателей являются медвежьими, низкие расходы — бычьими.

Индикатор Entity-Adjusted ASOL (скорректированный по пользователям средний срок жизни потраченного выхода) от Glassnode

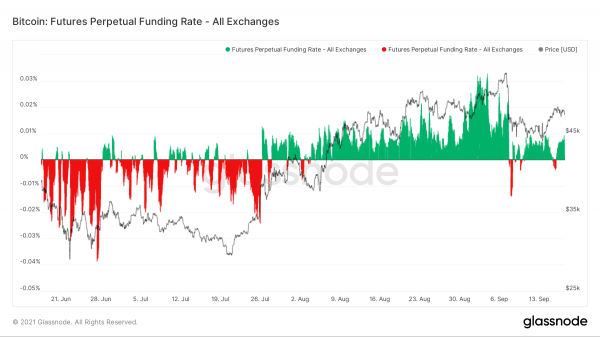

Как я обещал, мы будем каждую неделю касаться некоторых данных, связанных с производными финансовыми инструментами, чтобы быть готовыми к любым потенциальным краткосрочным колебаниям цен. После негатива прошлой недели финансирование вернулось к положительному уровню, хотя и не приблизилось к уровням, предшествовавшим каскадным ликвидациям позиций на прошлой неделе. Открытый интерес к фьючерсам восстановился примерно на $1 млрд, но он всё ещё на $3 млрд ниже по сравнению с тем, что был до распродажи на прошлой неделе. За этим показателем, безусловно, нужно следить в будущем. Фьючерсный рынок кажется бычьим, но осмотрительным.

Ставка финансирования по бессрочным фьючерсам на биткойн

И, наконец, добавим макродиаграмму для получения более общей картины. Рассмотрим предложение, удерживаемое розницей, в процентах от общего объёма циркулирующего предложения. Для справки, я определяю розницу как любой субъект сети с балансом менее 10 BTC. Обратите внимание на макропаттерн, который имел место во время каждого бычьего ралли биткойна. Начиная с мая, небольшие участники рынка начали складывать BTC как сумасшедшие, и теперь розница управляет серединой бычьих рынков. Если вы сомневаетесь, взгляните на общую картину.

Предложение, удерживаемое розницей

На этом сегодня всё. Всем хороших выходных.

БитНовости отказываются от ответственности за любые инвестиционные рекомендации, которые могут содержаться в данной статье. Все высказанные суждения выражают исключительно личное мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на крипторынках, сопряжены с риском потери инвестируемых средств. На основании предоставленных данных, вы принимаете инвестиционные решения взвешенно, ответственно и на свой страх и риск.

Источник: bitnovosti.com