Ставки РЕПО

Если вы следите за макроэкономикой, то наверняка слышали фразу: “ФРС будет продолжать повышать ставки до тех пор, пока что-то не сломается.” Но что значит “что-то”? Это вторая часть нашей серии постов, в которых мы пытаемся разобраться, что ФРС может сломать в этом цикле количественного ужесточения, и сегодня сосредоточимся на рынке РЕПО.

Позвольте начать с того, что рынок РЕПО сложен. Так что заранее приношу прощения за сделанные в этом посте упрощения.

Рынок РЕПО много раз описывался как водопровод финансовой системы США, так что вы можете догадаться как о его важности, так и о его относительной непрозрачности.

Я не собираюсь притворяться, что понимаю все тонкости этой темы. При этом, как часто бывает, не нужно понимать всё на 100%, чтобы иметь возможность определить, действительно ли что-то не так. Это то, к чему мы стремимся.

Итак, вот упрощённая версия рынка РЕПО.

У вас есть несколько казначейских облигаций США. Вам нужны наличные прямо сейчас, чтобы профинансировать какую-то краткосрочную сделку. Один из способов решить эту ситуацию — заключить соглашение о выкупе (РЕПО), в котором:

- я куплю ваши казначейские облигации США за наличные;

- вы пообещаете выкупить у меня эти облигации в установленный срок по согласованной более высокой цене.

Я счастлив, потому что я только что заработал проценты на свои наличные, поскольку позже вы заплатите более высокую цену (по сути, такую же, как процентная ставка). Вы счастливы, потому что получаете наличные деньги, необходимые для финансирования вашей сделки.

На самом деле нет вас и меня. Такого рода сделки заключаются только между банками или между ФРС и банками. И этот рынок РЕПО такой же большой, как облигации на сумму $13 трлн.

Когда рынок РЕПО не функционирует, у банков возникают проблемы с финансированием краткосрочных операций, и с этого момента всё идёт под откос.

Иначе говоря, соглашения о выкупе являются не чем иным, как краткосрочными обеспеченными кредитами. Это означает, что, как правило, подразумеваемая ставка РЕПО не должна слишком сильно отличаться от ставки ФРС, которая является базовой краткосрочной ставкой.

Когда отклонение от этой ставки высокое, есть проблема.

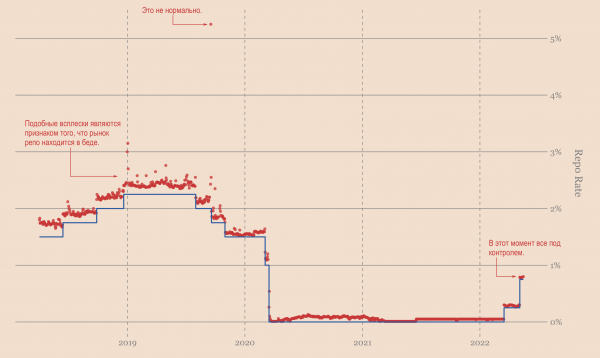

И иногда эта проблема становится довольно серьёзной. Ознакомьтесь с приведённым ниже графиком. Синим цветом отмечена ставка ФРС. Красным — ставка РЕПО.

Самое интересное — это когда вы видите большой спред между ними. В качестве примера посмотрите, что произошло в прошлый раз, когда ФРС повысила ставки.

Ставки РЕПО

Это верно, на их пути к вершине цикла повышения ставок можно заметить довольно частые скачки ставок РЕПО. Затем вверху видно, как однажды ставка РЕПО взлетела почти в три раза выше, чем ставка ФРС.

Вот что значит сломать рынок РЕПО.

Резкие ставки — это, по сути, то, что банки говорят вам, что они не хотят держать эти облигации в качестве обеспечения. Они считают это слишком рискованным. Поэтому они просят лучшей компенсации.

Когда владение облигациями в течение нескольких дней начинает восприниматься как рискованное мероприятие, вы знаете, что пришло время беспокоиться о состоянии финансовой системы.

Однако на данный момент ничего подобного не происходит. А это значит, что у нас всё хорошо, верно?

Ну, может быть, и нет.

Дело в том, что когда ФРС видит проблему на рынке РЕПО, они могут принять решение вмешаться. Для них это легко. Они покупают ваши облигации, зачисляют вам смешные деньги на ваш счёт в ФРС, а в обмен вы обещаете выкупить их позже, исходя из ставки ФРС.

Они делали это несколько раз в прошлом:

- во время изменения денежно-кредитной политики после 2008 года;

- когда они приостановили количественное смягчение в 2014 году;

- примерно во время обвала в связи с COVID.

… и начиная с середины 2021 года. За исключением того, что на этот раз масштабы интервенции РЕПО беспрецедентны. Взгляните сами.

Овернайт операции РЕПО в ФРС

Мировой рынок РЕПО оценивается в $13 трлн, и по состоянию на 2022 год на долю ФРС приходится 10% от него.

Неудивительно, что в таких условиях ставка РЕПО не растёт. Но, несмотря на это, мне это не кажется хорошо функционирующим рынком. Так что, вероятно, что-то уже сломано.

Но, вероятно, не только это. Продолжим наше исследование на следующей неделе.

БитНовости отказываются от ответственности за любые инвестиционные рекомендации, которые могут содержаться в данной статье. Все высказанные суждения выражают исключительно личное мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на крипторынках, сопряжены с риском потери инвестируемых средств. На основании предоставленных данных, вы принимаете инвестиционные решения взвешенно, ответственно и на свой страх и риск.

Источник: bitnovosti.com