Скорректированный коэффициент прибыльности потраченных выходов

Рынок абсорбирует некоторую фиксацию прибыли от старых монет, хешрейт начинает восстанавливаться и многое другое в очередном обзоре от аналитика Уилл Клементе, где он разбирает текущую ситуацию на рынке биткойна, с помощью ончейн-метрик отделяя сигнал от шума.

Дорогие читатели, надеюсь, неделя для вас удачная.

В прошлом обзоре мы с вами коснулись нескольких вещей, на которые имело смысл обратить внимание на этой неделе. В кратком обновлении, опубликованном в среду, я рассказал о некоторых изменениях, произошедших в действительности. После неудачной попытки прорыва BTC выше $50 тыс. сразу в нескольких ончейн-метриках возникли настораживающие в краткосрочной перспективе признаки, вслед за чем рынок претерпел небольшой откат до ~$46,3 тыс.

Какое развитие получили эти тенденции на сегодняшний день? И на что еще нам стоит обратить внимание, чтобы сформировать лучшее представление о текущей структуре рынка? Давайте посмотрим.

Ключевые моменты завершающейся недели:

Во-первых, зафиксируем новый рекорд в объеме предложения BTC, удерживаемом долгосрочными инвесторами. На сегодня он равен 12 731 020 BTC.

В процентном отношении доля долгосрочных инвесторов в общем количестве находящихся в обороте биткойнов составляет 67,7%. Но если принять в расчет данные о потерянных монетах, то их доля возрастает до 84,5% доступного предложения.

Отчасти это связано с уверенностью долгосрочных инвесторов, продолжающих неустанно покупать BTC, отчасти с созреванием UTXO, переходящих через условный 155-дневный порог, разделяющий группы краткосрочных и долгосрочных держателей.

Как показывает индикатор Realized Cap HODL Waves (HODL-волны, взвешенные по реализованной цене), мы наблюдаем действительно сильное созревание монет, купленных в течение последних нескольких месяцев.

Впрочем, в последнее время я стал замечать небольшие всплески расходования «старых» монет, однако пока это не вызывает тревоги. Мы можем рассматривать эти процессы несколькими способами: Spent Output Age Bands (индикатор возраста потраченных выходов), метрика Average Spent Output Lifespan (средний срок жизни потраченного выхода, предпочтительно скорректированная по пользователям версия), Coin-Days Destroyed («койн-дней разрушено») и Dormancy (время бездействия монет).

Недавний всплеск до более чем 17,5%, по-видимому, был единичным явлением, с тех пор доля потраченных выходов старше 6 месяцев снизилась до всего 3,4%.

Рассматривая же различные возрастные группы, мы видим, что, кроме 3–5-летних когорт, ответственных за недавний всплеск, никаких аномалий в отношении конкретных возрастных групп не наблюдалось.

Как уже упоминалось, еще один способ взглянуть на эти процессы — через метрику Average Spent Output Lifespan (средний срок жизни потраченного выхода), в данном случае мы используем версию с поправкой на пользователей, Entity Adjusted ASOL.

В индикаторе наблюдается общий восходящий тренд за последние несколько недель, чего, в общем, и следовало ожидать. Как я уже не раз писал в предыдущих обзорах, на протяжении всей истории Биткойна ходлеры естественным образом обнаруживали склонность к распределению своих монет на подъемах рынка. Так что в этом смысле видеть восходящий тренд в расходовании с их стороны — не такая большая проблема, и пока нет нужды спешно бежать с корабля, как на «отскоке дохлой кошки» в 2017 году.

При рассмотрении бессрочных фьючерсных контрактов одним из самых полезных показателей являются ставки финансирования, представляющие собой механизм, посредством которого стоимость бессрочного контракта привязывается к индексной цене актива через побуждение трейдеров принимать другую сторону сделки.

Общая предпосылка состоит в том, что длительная отрицательная ставка финансирования является бычьим фактором, а длительная положительная ставка финансирования — медвежьим. Ставка финансирования также бывает очень полезна в краткосрочной перспективе, когда между ценой и ставкой возникает дивергенция, то есть они движутся в разных направлениях. На сегодня мы имеем серию дней с положительной ставкой финансирования, но это не вызывает у меня особого беспокойства по нескольким причинам.

Я видел, как несколько человек, ссылаясь на фактор ставки финансирования, предрекали большую каскадную ликвидацию длинных позиций по биткойну, а также то, что последовавшая ликвидация лонгов оказалась сравнительно слабой.

Логика, лежащая в основе таких прогнозов, понятна, однако она не принимает во внимание тот факт, что открытый интерес к фьючерсам по сравнению с рыночной капитализацией Биткойна сейчас невелик, о чем свидетельствует коэффициент доминирования открытого интереса OI Dominance Ratio. Уровень левериджа в объеме открытого интереса тоже сравнительно невелик, о чем свидетельствует Коэффициент расчетного кредитного плеча по фьючерсам на BTC.

Наконец, если сравнить ставку финансирования фьючерсов с уровнями, на которых она была при тех же ценах, но в начале года, то сегодня она очень умеренная. Не говорю, что каскадные ликвидации лонгов в этой точке невозможны, но думаю, что шансы на такое развитие событий ниже, чем многие в последнее время говорят.

Что касается фьючерсов, то процент открытых позиций, маржируемых криптовалютами, продолжает снижаться. Рынок предпочитает фьючерсы, маржируемые стейблкойнами, но почему? Биткойн в качестве обеспечения рыночных позиций отлично подходит трейдерам, которые удерживают лонги на сильном бычьем рынке, поскольку стоимость их залога растет вместе с ценой актива, на который они делают ставку. Это добавляет огромную рефлексивность к рыночному росту.

С другой стороны, при снижении рынка наличие у большинства трейдеров залогового обеспечения в виде криптовалют может создавать выпуклость, ускоряя движение вниз, поскольку стоимость залога на счете трейдера уменьшается вместе со стоимостью его позиции. Похоже, что после майских ликвидаций трейдеры стали осторожнее позиционироваться на рынке.

Теоретически это означает также, что при движении вверх короткие позиции будут выжиматься с рынка быстрее, так как теперь стоимость их обеспечения не увеличивается с ростом цены актива.

Я уже затрагивал тему расходования более старых монет, но давайте теперь попробуем приблизительно оценить прибыльность участников рынка, что может оказать влияние на его динамику. После недавнего ралли в прибыли находятся 86% адресов сети Биткойна.

Сравнение реализованных убытков с реализованной прибылью показывает, что большая часть продаж, похоже, формируется снизу, монетами, купленными на меньших уровнях, а не сопротивлением над головой. Об этом свидетельствуют и данные о потраченных выходах, приведенные выше.

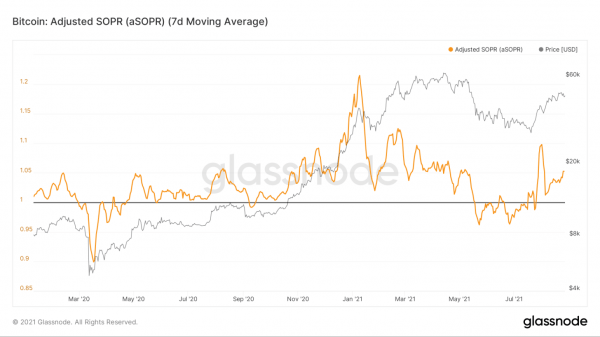

Положительный сигнал подает индикатор aSOPR, отслеживающий, с какой прибылью в среднем продаются монеты в каждый конкретный день. В недельной версии значение индикатора вернулось на «бычью» территорию выше уровня единицы. В дневной версии во время последней просадки курса BTC оно отскочило от 1, что является хорошим знаком. Это говорит о том, что участники рынка на сегодняшний день не желают продавать в убыток и в теории уважают текущий восходящий тренд.

Самым сильным медвежьим аргументом по-прежнему остается чрезвычайно низкий уровень ончейн-активности и спроса на пространство блока. Количество ончейн-транзакций и активных адресов по-прежнему очень невелико, хоть и несколько увеличилось в последние несколько недель. Средний размер комиссии за транзакции, неплохой замещающий показатель для спроса на пространство блока, продолжает снижаться.

Об этом же говорит и пустота мемпула, напоминающего город-призрак. После большого сокращения, никакого значимого отскока в уровне ончейн-активности пока не наблюдается. Кто-то объясняет это тем, что небольшие транзакции перетекают в Lightning Network, что с трудом поддается количественной оценке. Кто-то списывает это на рост ходлинга: мол, люди просто не хотят расставаться со своими BTC.

Теперь я хочу поговорить о потоках капитала на биржевых адресах, которые, вместе с ростом ликвидности предложения, стали главной причиной для выхода в среду быстрого обновления от меня с предложением проявить осторожность в краткосрочной перспективе. После этого соотношение притока/оттока BTC на биржи нормализовалось и снова сменилось на бычье, и рынок вновь абсорбирует монеты, проданные ранее на этой неделе в рамках фиксации прибыли долгосрочными инвесторами.

На графике можно наблюдать сокращение баланса на Coinbase в среду, в то время как запасы Binance продолжали увеличиваться. Это может свидетельствовать о преобладании продаж на Востоке и покупок на Западе или просто отражать спрос на использование спекулятивных продуктов Binance.

Всегда полезно дать эвристике несколько дней на подтверждение, а также понаблюдать за многодневным трендом, но пока ситуация выглядит неплохо и снимает опасения, которые я испытывал в этом отношении.

Наконец, мы можем констатировать продолжение устойчивого роста хешрейта сети. В результате после произошедшей в среду корректировки сложности прибыльность майнинга в BTC/хеш снизилась.

По мере возвращения в сеть хеширующих мощностей, возможности для активных майнеров воспользоваться этим периодом повышенной доходности сокращаются. Этим может объясняться и то, почему в последнее время они аккумулировали биткойны так, словно завтра уже не наступит.

На этом сегодня всё. Всем хороших выходных и до встречи на следующей неделе.

БитНовости отказываются от ответственности за любые инвестиционные рекомендации, которые могут содержаться в данной статье. Все высказанные суждения выражают исключительно личное мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на крипторынках, сопряжены с риском потери инвестируемых средств. На основании предоставленных данных, вы принимаете инвестиционные решения взвешенно, ответственно и на свой страх и риск.

Источник: bitnovosti.com