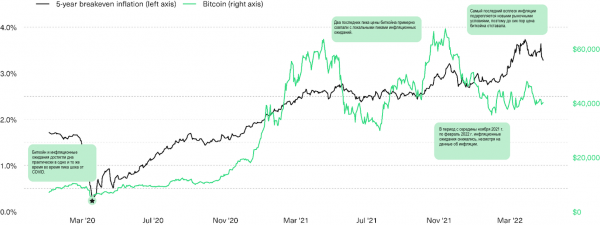

Дневная цена биткойна (в долларах, на правой оси) и пятилетняя инфляция безубыточности (% на левой оси). Данные за период с 1 января 2020 года по 25 апреля 2022 года. : Bitwise Asset Management. Данные от Bloomberg и Bitwise. Прошлые результаты не гарантируют результатов в будущем.

Пост от David Lawant, директора по исследованиям Bitwise Asset Management, о цене биткойна и её связи с инфляцией. Это один из самых актуальных на сегодня вопросов, и очень полезно проанализировать данные. Наслаждайтесь!

Всего два года назад поддержка легендарного инвестора Пола Тюдора Джонса вывела потенциал биткойна в качестве средства защиты от инфляции в мейнстрим. С тех пор ряд других известных крупных инвесторов, таких как Стэнли Дракенмиллер и Рэй Далио, также распределяли активы на аналогичных основаниях. К настоящему времени ясно, что тезис Джонса о “Великой денежной инфляции” оказался верным, и его инвестиции в биткойн принесли огромную доходность.

Совсем недавно инфляционные опасения стали общим консенсусом на рынке. Лауреат Нобелевской премии экономист Пол Кругман защищал тезис о том, что инфляция будет временной ещё в середине ноября. Однако с тех пор все пять индексов потребительских цен достигли новых сорокалетних максимумов без каких-либо признаков снижения.

Одним из загадочных аспектов всего этого является то, что теперь, когда инфляция однозначно на нашей стороне, цена биткойна не вызывает восторга. Его средняя доходность за пять рекордных дней публикации данных по инфляции составила ничтожные -0,90%. Такое поведение заставило многих — в том числе энтузиастов, скептиков и тех, кто находится между ними, — усомниться в том, что биткойн на самом деле является защитой от инфляции, посредником для технологических акций или чем-то ещё.

Аналитики Bitwise уже давно выступают за то, что биткойн следует рассматривать как развивающийся денежный актив и защиту от инфляции. Что менее широко понимается, так это то, что за последние пару лет биткойн действительно добился заметного прогресса в становлении себя как такового.

Содержание:

Динамика цены биткойна в сравнении с прогнозными высокочастотными данными об инфляции

Измерение чувствительности доходности активов к инфляции на самом деле является гораздо более сложной проблемой, чем кажется на первый взгляд. Среди многих проблем, возможно, наиболее актуальной является то, что индексы инфляции, такие как индексы потребительских цен, отражают прошлые данные; они наиболее актуальны для изменения рыночных цен только в той мере, в какой они меняют будущие ожидания. Другая проблема заключается в том, что они публикуются лишь раз в месяц, что даёт относительно небольшой размер выборки для анализа.

Несовершенная, но, возможно, лучшая альтернатива — сосредоточиться на инфляционных ожиданиях, заложенных в рынок казначейских облигаций США, или на так называемых безубыточных темпах инфляции. Рассматривая разницу между двумя эквивалентными активами, которые отличаются только тем, обеспечивают ли они защиту от инфляции, можно получить прогнозную оценку того, что, по мнению рынка, будет делать инфляция в будущем. Ещё одним преимуществом является то, что показатели инфляции безубыточности доступны постоянно, что даёт множество результатов.

На приведённом ниже графике показана цена биткойна и пятилетний уровень безубыточности инфляции, или рыночная оценка того, какой будет инфляция в среднем в течение следующих пяти лет. Данные начинаются с 1 января 2020 года, то есть незадолго до того, как инфляционный нарратив о биткойне начал набирать обороты.

Биткойн установил заметную связь с инфляционными ожиданиями с 2020 года

Приведённый выше график показывает несовершенную, иногда запаздывающую, но в большинстве случаев чёткую взаимосвязь между ценой биткойна и инфляционными ожиданиями. Например, биткойн достиг дна во время кризиса COVID практически одновременно с инфляционными ожиданиями, а максимумы рынка BTC в апреле и ноябре 2021 года также примерно совпали с локальными максимумами инфляционных ожиданий.

Это также помогает объяснить, почему биткойн не показал хороших результатов во время рекордно высоких показателей индекса потребительских цен, которые были опубликованы в период с ноября 2021 года по первые пару месяцев 2022 года. Причина в том, что инфляционные ожидания в то время фактически снижались, а не росли. Это может показаться нелогичным, но накалённая инфляция иногда может привести к снижению будущих инфляционных ожиданий в результате стимулирования ФРС занять более жёсткую позицию в борьбе с инфляцией с этого момента.

Но приведённый выше график также оставляет открытым вопрос: почему биткойн отстаёт, несмотря на то, что инфляционные ожидания выросли за последние пару месяцев?

Соотношение биткойн/инфляция в нынешних рыночных условиях

В отличие от предыдущих недавних всплесков инфляционных ожиданий, произошедших на фоне последовательного усиления денежно-кредитных и фискальных стимулов, последний всплеск произошёл на фоне дополнительных опасений. Отчасти недавнее инфляционное давление вызвано войной на Украине, которая вызвала сбои на ключевых товарных рынках. Всё больше ястребиной риторики со стороны ФРС и других центральных банков до сих пор было недостаточно, чтобы компенсировать эту тенденцию, а также вызывает опасения по поводу того, как далеко они зайдут, прежде чем в реальной экономике что-то сломается.

На этом фоне взаимосвязь между изменениями инфляционных ожиданий и доходностью рисковых активов становится всё более сложной. Для некоторых активов, таких как сырьевые товары, растущие инфляционные ожидания в текущих условиях стали благом, в то время как для других, таких как быстрорастущие активы, — проклятием.

Инвестиции в биткойн находятся где-то посередине между этими двумя крайностями. С одной стороны, многие всё чаще признают его товаром, внутренние свойства которого могут обеспечить защиту от неправильного управления денежными средствами. С другой стороны, большинство относит его к категории “потенциально разрушительных, но ещё не проверенных технологий”, а некоторые всё ещё ставят под сомнение весь смысл его существования.

Данные показывают, что первая группа — биткойн как средство защиты от инфляции — значительно продвинулась вперёд по сравнению со второй.

На приведённом ниже графике продемонстрирована корреляция между изменениями инфляционных ожиданий и доходностью биткойна (чёрная линия) и 13 других рисковых активов, включая акции, облигации, сырьевые товары и недвижимость (объединённые зелёным оттенком). Цены на все активы сглаживаются путём применения 90-дневной скользящей средней, чтобы отфильтровать краткосрочные колебания рынка и сосредоточиться на долгосрочном тренде.

Появление биткойна в качестве средства защиты от инфляции

Приведённые выше данные показывают, что до кризиса COVID корреляции между доходностью биткойна и изменениями инфляционных ожиданий не имели тенденции. Фактически, большую часть времени они находились в нижнем диапазоне среди других рисковых активов. С тех пор, однако, наметилась заметная тенденция: биткойн превратился из актива, наименее коррелирующего с инфляционными ожиданиями рынка, в актив, который наиболее коррелирует с этим фактором. На наш взгляд, наиболее вероятным объяснением этого сдвига является растущее число участников рынка — от крупных инвесторов, корпораций и страховых компаний до финансовых консультантов (англ., PDF) — признающих роль биткойна в качестве потенциального средства защиты от инфляции.

Эксцессы и бесхозяйственность в денежно-кредитной политике последних двух лет делают уникальное ценностное предложение биткойна — предлагать надёжную фиксированную денежно-кредитную политику, а также передавать её в цифровом виде — всё более очевидным. Как развивающемуся активу, может быть трудно определить растущее понимание роли биткойна, но долгосрочная тенденция показывает обнадёживающую историю. Если более сильная долгосрочная связь между инфляцией и биткойном сохранится, это станет большой новостью для роли биткойна как в портфелях инвесторов, так и в экономике в целом.

БитНовости отказываются от ответственности за любые инвестиционные рекомендации, которые могут содержаться в данной статье. Все высказанные суждения выражают исключительно личное мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на крипторынках, сопряжены с риском потери инвестируемых средств. На основании предоставленных данных, вы принимаете инвестиционные решения взвешенно, ответственно и на свой страх и риск.

Источник: bitnovosti.com