2022 год был сложным для биткойна и эфириума, поскольку их стоимость сильно и быстро упала. Учитывая обширную продолжительность и масштабы разрушения капитала, можно обоснованно утверждать, что 2022 год является самым значительным медвежьим рынком в истории цифровых активов.

На сегодняшний день 2022 год был исторически сложным годом для цен на финансовые активы, поскольку акции, облигации и цифровые активы испытывают трудности в условиях постоянно ужесточающихся денежно-кредитных условий. Инфляция и ужесточение ликвидности оказали чрезвычайное давление на перекредитованную криптоэкосистему. Большая часть недавних проблем возникает из-за высокой доли заёмных средств в сочетании с повторной ипотекой залога, подлежащего погашению, как ончейн, так и офчейн.

В разгар этого биткойн и эфириум торговались ниже исторического максимума своего предыдущего цикла, что происходило впервые в истории. Впоследствии это привело к тому, что значительная часть рынка понесла нереализованные убытки, и все инвесторы 2021–2022 годов оказались в убытке. По мере того, как нарастает финансовая боль, всё большая доля инвесторов ликвидирует свои активы, фиксируя рекордные реализованные убытки.

В этой статье мы исследуем величину и статистические масштабы разрушения капитала, которые наблюдаются как для биткойна, так и для эфириума. Цель состоит в том, чтобы выяснить, насколько значительна недавняя распродажа, и провести сравнение с предыдущими циклами в качестве оценки нанесённого ущерба.

Биткойн: просадка и продолжительность

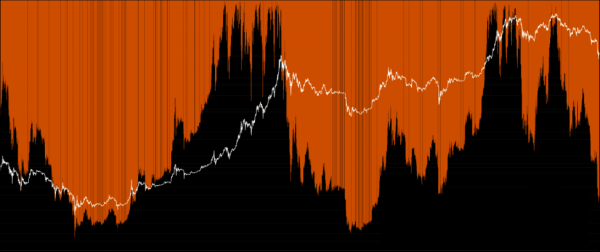

Для начала оценим масштаб и продолжительность нынешней просадки биткойна по сравнению с медвежьими циклами 2015, 2018 и 2019 годов. Также рассмотрим два определения медвежьего рынка 2021–2022 годов, одно из которых начинается 14 апреля 2021 года, а второе — 8 ноября 2021 года. Многие сигналы указывают на то, что первое является наиболее подходящим, поскольку распродажа в мае 2021 года, по-видимому, является истинным источником медвежьих настроений на рынке, поскольку значительная часть предельных покупателей и продавцов была выведена с рынка.

Исторически были установлены минимумы медвежьего рынка с просадкой BTC от -75% до -84% от рекордного максимума и продолжительностью от 260 дней в 2019–2020 годах до 410 дней в 2015 году.

С учётом того, что текущая просадка достигла -73,3% ниже уровня максимума ноября 2021 и длится от 227 до 435 дней, этот медвежий рынок находится в пределах исторических норм и масштабов.

Просадка цены от рекордного максимума (обновляемый источник)

Mayer Multiple — это метрика, полученная из одного из наиболее широко используемых индикаторов в техническом анализе, 200-дневной простой скользящей средней. 200-дневная скользящая средняя обычно используется для обозначения точки перегиба между технически бычьим/медвежьим рынком.

- Когда цены торгуются ниже 200-дневной MA, это часто считается медвежьим рынком.

- Когда цены торгуются выше 200-дневной MA — бычьим.

На протяжении многих лет макромасштабное ценовое движение биткойна, как правило, соответствовало этим рамкам. Если взять 200-дневную скользящую среднюю в качестве долгосрочного среднего, Mayer Multiple (ММ) фиксирует отклонения цены выше и ниже, чтобы обозначить условия перекупленности или перепроданности соответственно.

Впервые в истории в цикле 2021–2022 годов было зафиксировано более низкое значение ММ (0,487), чем минимум предыдущего цикла (0,511). Только 84 из 4160 торговых дней (2%) зафиксировали значение закрытия ММ ниже 0,5. На приведённом ниже графике зелёным цветом показан ценовой диапазон, соответствующий значению ММ, равному 0,5, и сколько дней было потрачено ниже него за всю историю.

Mayer Multiple (обновляемый источник)

Изменения фундаментальной стоимости биткойна

Используя ончейн-анализ, мы можем оценить изменения в фундаментальных моделях оценки биткойна на основе фактических паттернов удерживания и расходования монет. В частности, изменения в совокупной средней себестоимости монеты, оцениваемые с помощью реализованной цены, могут быть использованы для оценки экстремального оттока капитала и реализованных инвесторами потерь.

- Реализованная цена будет расти по мере того, как инвесторы будут тратить монеты, накопленные по более низким ценам, переоценивая их выше. Это типично для бычьих рынков и фиксации прибыли.

- Реализованная цена будет снижаться по мере того, как инвесторы будут тратить монеты, накопленные по более высоким ценам, поскольку они осознают убытки и отражают чистый отток капитала. Это типично для медвежьих рынков и рыночных капитуляций.

Моменты, когда спотовые цены торгуются ниже реализованной цены, редки, поскольку текущий рынок является лишь третьим за последние шесть лет. Последними двумя событиями были кризис COVID в марте 2020 года и капитуляция в ноябре 2018 года, и они оба положили конец медвежьему рыночному циклу.

Спотовые цены в настоящее время торгуются с дисконтом 11,3% к реализованной цене, что означает, что средний участник рынка в настоящее время находится в убытке.

Реализованная цена (обновляемый источник)

Мы можем вывести коэффициент MVRV, который представляет собой осциллятор, сравнивающий отношение рыночной стоимости к реализованной. Это позволяет визуализировать большие отклонения от среднего значения.

На приведённом ниже графике отражены синие зоны, где спотовые цены торгуются ниже реализованных. На эти события приходится 604 из 4160 ежедневных закрытий, что эквивалентно всего 13,9% торговых дней.

MVRV (обновляемый источник)

Родительским элементом реализованной цены является реализованный лимит, рассчитываемый как сумма всех объёмов монет (BTC), умноженная на отметку цены, когда они перемещались в последний раз. Этот показатель даёт нам представление о внутренней ценности, хранящейся в сети.

30-дневное изменение реализованной капитализации (Z-оценка) позволяет просматривать относительный ежемесячный приток/отток капитала в BTC на статистической основе. По этому показателю биткойн в настоящее время переживает крупнейший отток капитала в истории, достигнув -2,73 стандартных отклонений (SD) от среднего значения. Это на целое SD больше, чем следующие крупнейшие события, произошедшие в конце медвежьего рынка 2018 года и снова во время распродажи в марте 2020 года.

30-дневное изменение реализованной капитализации (z-оценка) (обновляемый источник)

Фиксирование потерь

Оценим масштабы этих потерь как показатель того, как участники сети отреагировали на многолетнюю неопределённость и финансовые сложности.

Показатель чистой реализованной прибыли/убытка отражает режим чистого потока капитала, вызванный тем, что инвесторы тратят свои монеты в любой конкретный день. Недавний обвал цен до уровня $20 тыс. сопровождался крупнейшими ежедневными реализованными убытками в долларах США за всю историю. Инвесторы в совокупности зафиксировали убыток в размере -$4,234 млрд за один день, что на 22,5% больше предыдущего рекорда $3,457 млрд, установленного в середине 2021 года.

Чистая реализованная прибыль/убыток (обновляемый источник)

По мере того, как рынок BTC созревает с течением времени, величина потенциальных убытков (или прибыли), выраженных в долларах США, естественным образом будет увеличиваться вместе с ростом сети. Однако, даже на относительной основе, это не уменьшает серьёзности чистого убытка в размере более $4 млрд.

Оценивая чистую реализованную прибыль/убыток в BTC, что фактически нормализуется для размера рынка, текущая просадка фиксирует реализованные убытки, эквивалентные -98 566 BTC в день (0,52% от циркулирующего предложения). Было зафиксировано только два торговых дня с более крупными зарегистрированными реализованными убытками, случившихся на медвежьем рынке 2011 года и в марте 2020 года.

Чистая реализованная прибыль/убыток BTC (обновляемый источник)

Мы установили две концепции:

- спотовые цены биткойна торгуются значительно ниже реализованной цены, что указывает на то, что средний рыночный инвестор находится в убытке;

- актуализированное поведение в отношении расходования монет привело к чрезвычайным и исторически значительным чистым убыткам.

Следуя этому, мы можем взять соотношение между фактическим расходованием монет и реализованной капитализацией. Это эффективно отражает нормализованное представление о притоке и оттоке капитала в зависимости от размера рынка.

Текущее значение указывает на отрицательное отклонение от среднего значения -0,93 SD. Только 150 дней закрылось с более низким значением, что отражает всего 3,86% торговой истории биткойна. Это добавляет дополнительные доказательства для количественной оценки того, насколько серьёзным был медвежий рынок 2022 года.

Чистая реализованная прибыль/убыток к реализованной капитализации (z-оценка) (обновляемый источник)

Наконец, оценим соотношение между объёмом переводов в убытке и объёмом переводов в прибыли на среднемесячной основе. Объём переводов — это просто объём монет, перемещённых ончейн в любой заданный день.

Из-за краха LUNA в мае 2022 года соотношение убытков к прибыли достигло 2,3-кратного показателя. Это означает, что объём убытков был в 2,3 раза больше по сравнению с объёмом прибыли. Исторически сложилось так, что такие рынки односторонних транзакций встречаются редко, и при таком резком снижении объёма это говорит о том, что происходит значительная капитуляция инвесторов.

Объём переводов в прибыли и в убытке (обновляемый источник)

Чтобы подвести итог медвежьему рынку BTC 2021–2022 годов (на данный момент), приведём следующую статистику и наблюдения:

- цены упали на -73,3% ниже максимума, что совпадает с верхней границей предыдущих минимумов медвежьего рынка;

- продолжительность сверху вниз составляет от 227 до 435 дней, в зависимости от того, где определять начало медвежьего рынка;

- отклонение ниже 200-дневной скользящей средней настолько велико, что только 2% торговых дней были хуже;

- на рынке наблюдалось самое большое ежемесячное снижение реализованной капитализации в истории на статистической основе;

- это подтверждается паттернами расходования монет, что привело как к абсолютным, так и к относительным потерям, которые настолько велики, что только в 3,5% торговых дней наблюдался больший отток капитала;

- соотношение между объёмом переводов в убытках и прибылях достигло исторически высокого уровня, что является синонимом глубоко проблемной базы инвесторов.

Можно с уверенностью утверждать, что медвежий рынок биткойна 2021–2022 годов является одним из, если не самым значительным в истории, как по своей серьёзности, глубине, так и по масштабам оттока капитала и потерь, понесённых инвесторами.

БитНовости отказываются от ответственности за любые инвестиционные рекомендации, которые могут содержаться в данной статье. Все высказанные суждения выражают исключительно личное мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на крипторынках, сопряжены с риском потери инвестируемых средств. На основании предоставленных данных, вы принимаете инвестиционные решения взвешенно, ответственно и на свой страх и риск.

На основе источника

Источник: bitnovosti.com