Прибыль/убыток притока BTC на биржи (30-дн. MA) (обновляемый график)

Эффект домино текущего медвежьего рынка переходит в новую фазу. Наряду с майнерами, давление начинают испытывать и долгосрочные держатели BTC, что побуждает их продавать свои «монеты» ускоряющимися темпами.

За последнюю неделю объем предложения в руках долгосрочных держателей сократился на 178 BTC, или на 1,31%.

Общий объем предложения BTC в руках долгосрочных держателей (обновляемый источник)

Перемещение ончейн монет с «возрастом» более 1 года ускорилось с 20 тыс. до 36 тыс. BTC в сутки. Это свидетельствует о распространении страха и паники на когорту «сильных рук», долгосрочных инвесторов.

Перемещение ончейн монет с «возрастом» от 1 года и более (обновляемый источник)

Мы можем отобразить уровень мотивирующего финансового давления на долгосрочных держателей (LTH) с помощью LTH-MVRV, коэффициента MVRV для долгосрочных держателей. Коэффициент MVRV представляет собой отношение рыночной стоимости BTC к реализованной (базису себестоимости монет для той или иной категории держателей). Падение рынка до $17,6 тыс. снизило этот показатель до 0,85, то есть долгосрочные держатели в среднем несут 15% нереализованных убытков. Это ниже того минимума, чем был установлен в марте 2020 (Covid) и лишь немного выше капитуляционного минимума в медвежьем рынке 2018–2019 гг.

MVRV для долгосрочных держателей (обновляемый график)

Нереализованные убытки долгосрочных держателей увеличиваются, а интенсивность продаж в убыток для этой категории инвесторов можно отслеживать по LTH-SOPR. Эта метрика сравнивает рыночную цену с себестоимостью монет, расходуемых долгосрочными держателями в тот или иной день.

В прошлом капитуляции долгосрочных держателей происходили, когда эта метрика торговалась ниже 1, подразумевая, что долгосрочные держатели фиксировали убытки после длительного периода удержания BTC. На минимумах медвежьего рынка этот показатель опускался до диапазона 0,4–0,6, то есть средний фиксируемый убыток составлял от 40 до 60 %.

Итак, текущий уровень продажи BTC в убыток долгосрочными держателями совпадает с мартом 2020, но не настолько серьезен, как на минимумах медвежьих рынков 2015 или 2018 года.

SOPR и базис себестоимости расходуемых BTC (7-дн. MA) для долгосрочных держателей (обновляемый график)

Можно также отследить чистый объем распределения монет долгосрочными держателями за 30-дневный период, чтобы оценить относительную активность продаж. Здесь мы нормализовали значения по объему общего LTH-предложения, чтобы получить сравнительное отображение поведения этой категории инвесторов на предыдущих медвежьих рынках.

В последнем резком падении долгосрочные держатели тратили чуть больше 1% своего совокупного предложения в месяц. Такой же темп расходования наблюдался при обвале в марте 2020 и в коррекции от рекордного максимума в декабре 2021 года. Этот уровень почти в два раза превышает максимальный отток в медвежьем рынке 2018–2019 гг.

Кстати, обратите внимание, что наибольший отток BTC с балансов долгосрочных держателей на самом деле происходит на бычьих рынках (фиксация прибыли), а не на медвежьих (когда опытные инвесторы паникуют и фиксируют убытки).

Чистое сокращение балансов долгосрочных держателей (обновляемый график)

А что если замерить средний уровень «боли» для притока BTC на биржи?

Биржи остаются основным местом торговли биткойнами, и анализ входящих потоков монет на биржевых кошельках может уточнить наши наблюдения о реакции рынка на волатильность и просадки курса. На следующем графике отфильтрованы только те случаи, когда недельный чистый приток BTC на биржи (красный) или отток с бирж (зеленый) превысил 1% от общих биржевых балансов.

Перечислим здесь последние яркие эпизоды:

- Медвежий рынок 2018–2019: режим недельного притока > 1% от общих биржевых балансов сохранялся в течение месяца.

- Падение LUNA: чистый приток достигал 4% от общих биржевых балансов.

- Текущий рынок: чистый отток BTC с биржевых кошельков в размере -2,8% от общих биржевых балансов, что соразмерно оттоку после обвала на первой волне Covid.

Таким образом, несмотря на сильное падение цены, предложение BTC на биржах сокращалось со скоростью 2,8% в неделю.

Чистый приток/отток BTC на биржевых кошельках в процентах от общих биржевых балансов (7-дн. среднее) (обновляемый график)

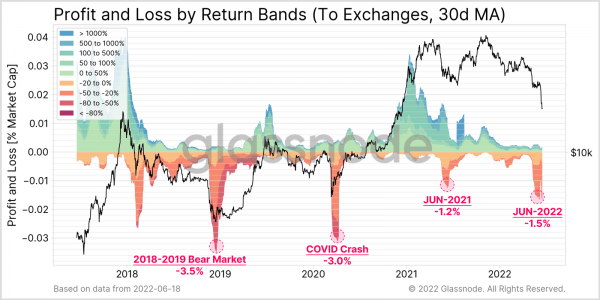

Продолжая исследовать это направление, можно охарактеризовать прибыльность притока монет на биржи по уровню реализованной прибыли или убытка. Приток BTC на биржи в последний месяц предсказуемо сопровождался реализованными убытками, общий объем которых превысил 1,5% от рыночной капитализации Биткойна.

Это превышает значения при распродаже в мае – июле 2021 года, но примерно вдвое меньше экстремальных минимумов медвежьего рынка 2018–2019 гг. и обвала на первой волне Covid.

Прибыль/убыток притока BTC на биржи (30-дн. MA) (обновляемый график)

После ноябрьского рекордного максимума рынок биткойна прошел через две фазы капитуляции. Первая была вызвана вынужденной продажей более 80 тыс. BTC Luna Foundation Guard, вторая — это крупный делеверидж всего крипторынка на прошедшей неделе, как ончейн, так и на биржах и в деривативах. Общий объем реализованных убытков составил более $7 млрд, а долгосрочные держатели добавили в общую распродажу около 178 тыс. BTC.

Майнеры тоже находятся под серьезным давлением: BTC торгуется вблизи расчетной стоимости производства, доходы значительно ниже среднегодовых, а хешрейт заметно скорректировался от установленных рекордных максимумов — признак отключения части оборудования.

Рынок биткойна в целом подошел очень близко к исторически пороговым значениям финансовой боли для участников и может постепенно начинать присматриваться к признакам истощения давления продаж в перспективе ближайших недель и месяцев.

БитНовости отказываются от ответственности за любые инвестиционные рекомендации, которые могут содержаться в данной статье. Все высказанные суждения выражают исключительно личное мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на крипторынках, сопряжены с риском потери инвестируемых средств. На основании предоставленных данных, вы принимаете инвестиционные решения взвешенно, ответственно и на свой страх и риск.

На основе источника

Источник: bitnovosti.com