Курс BTC и реальная доходность по облигациям

Биткойн — это цифровое золото. Такова на сегодня основная идея, стимулирующая принятие и распространение биткойна. Чтобы быть хорошим средством сохранения капитала, темпы роста биткойна стабильно должны быть не ниже инфляции. Но создается впечатление, что некоторые люди потеряли представление о том, что это означает.

Очевидно, не все убеждены, что биткойн может служить хеджем против инфляции.

Bitcoin isn't behaving as an inflation hedge today.

Instead it looks like a tech stock. https://t.co/kY1z92pd75

— Joe Weisenthal (@TheStalwart) May 12, 2021

@TheStalwart:

Биткойн на сегодня не ведет себя как хедж против инфляции. Скорее его поведение напоминает акции технологических компаний.

И знаете что? Замечание Джо (о том, что курс BTC снижается на фоне роста инфляции), верно. Неверен вывод.

Но давайте вернемся назад на минуту.

В мае были опубликованы данные об инфляции индекса потребительских цен, которая оказалась выше, чем ожидалось. Рост инфляции сильнее прогнозного в сочетании с относительно стабильной доходностью 10-летних облигаций вывел реальную доходность за пределы диапазона, установленного с 2008 года.

Чтобы рассчитать реальную доходность, надо из доходности ваших любимых облигаций — здесь 10-летних облигаций США — вычесть инфляцию. Если реальная доходность положительная, то такие облигации действительно сохраняют ваш капитал. Если реальная доходность отрицательная, то удержания этих облигаций недостаточно, чтобы не отстать от инфляции.

Средства сохранения капитала, такие как золото или биткойн, не генерируют прибыль. Поэтому, если вы можете получить положительную реальную доходность с облигациями, хранение капитала в таких активах может выглядеть для вас менее привлекательно. Но когда реальная доходность по облигациям уходит в отрицательную зону, вот тогда обращение к иным средствам сохранения капитала становится оправданным.

Теперь, на чем основывается точка зрения о том, что биткойн не ведет себя как инфляционный хедж: после публикации в мае данных об инфляции в США цена BTC продолжила снижение. Вывод авторов тезиса: биткойн не является хеджем против инфляции.

Но позвольте: разве не будет несколько легковесно основывать такой вывод на одной точке данных?

Дело в том, что для квалификации биткойна в качестве инфляционного хеджа, поведение его цены в тот или иной день не имеет никакого значения. Инфляция — это явление, которое подрывает покупательную способность ваших наличных средств в определенный период времени. Но длительность этого периода времени определенно больше, чем один день. Речь идет о процессе, который разыгрывается как правило в течение месяцев или лет.

Так что нет, поведение цены BTC в последние пару недель не опровергает способность биткойна служить хеджем против инфляции.

Но наблюдение авторов рассматриваемого тезиса по сути верно. То есть притом что биткойн может служить хеджем против инфляции в долгосрочной перспективе, он не торгуется как таковой изо дня в день. И причина проста.

Краткосрочной торговлей на инфляции занимаются в основном только финансовые организации. Но большинство финансовых организаций еще не вошли в биткойн. Как следствие, биткойн торгуется не так, как золото.

Это поведение — просто функция от уровня принятия биткойна в качестве средства сохранения капитала в рамках глобальной финансовой системы. На самом деле это можно использовать как еще одну меру принятия биткойна миром традиционных финансов. Чем более чувствительным становится биткойн к изменениям реальной доходности, тем больше он становится похож на традиционное средство сохранения капитала.

Так как же ведет себя эталонное средство сохранения капитала, т. е. золото, по отношению к реальной доходности?

Что ж, если вернуться назад, то в 70-х и начале 80-х годов реальная доходность по облигациям, в среднем, была отрицательной. Затем в середине 80-х ситуация существенно улучшилась. И с тех пор мы находимся в очень длительном нисходящем тренде, связанным в большей степени с падением доходности облигаций, нежели с ростом инфляции.

Взгляните:

Теперь давайте проделаем вот что:

Вот что мы получим в результате:

Наблюдения:

Для более детализированной картины, ниже приведен тот же график за период с 2008 г. по настоящее время.

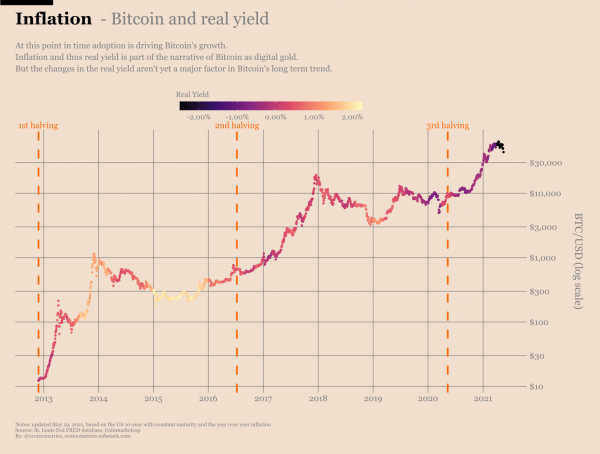

В случае с биткойном у нас (пока) нет роскоши вернуться в поиске закономерностей на 50 лет назад. Но, как вы могли подозревать, в последних трех циклах реальная доходность не оказывала влияния на рынок биткойна. Увеличение спроса в связи с принятием биткойна в сочетании с сокращением предложения вследствие халвингов — вот главная движущая сила больших ценовых трендов.

Посмотрите сами:

Когда Биткойн станет крупнее, а принятие его среди финансовых организаций — шире, мы, вероятно, увидим, что реальная доходность станет играть более важную роль в долгосрочных трендах биткойна. Но пока мы еще не подошли к этой фазе развития.

Пока можно наслаждаться биткойном как активом, не имеющим устойчивой долгосрочной корреляции с рынками золота и облигаций. Какое-то время одного только роста его распространения должно быть достаточно, чтобы не отставать от инфляции.

Источник: bitnovosti.com