Годовой скользящий базис для трёхмесячных фьючерсных контрактов на BTC на почасовой основе

В мире традиционных финансов рыночная “безрисковая” ставка (или стоимость капитала) обычно соответствует 10-летним казначейским облигациям США, доходность которых в настоящий момент составляет 2,19%. На рынке биткойна безрисковая ставка обычно соответствует спреду, образованному от разницы между рыночной ценой продажи фьючерсов и рыночной ценой покупки спота, когда рынок находится в контанго.

Это также относится к годовому скользящему базису фьючерсов. Когда рынок фьючерсов на биткойн становится более спекулятивным и на нём увеличивается спрос, цена фьючерсов растёт относительно спотовой цены, создавая возможность арбитража спреда довольно безрисковым способом.

В последние несколько месяцев цена биткойна последовала за снижением спроса на рынке фьючерсов, и совсем недавно мы увидели небольшую дивергенцию между спотовым и фьючерсным рынками. Теперь наблюдается ускорение роста годового базиса по мере того, как спрос на фьючерсы возвращается на рынок вслед за сильными фундаментальными ончейн-показателями. Это повышает безрисковую ставку биткойна.

* Обратите внимание, что последний часовой график годового базиса выше, чем суточные данные, которые мы используем ниже.

Годовой скользящий базис для трёхмесячных фьючерсных контрактов на BTC на почасовой основе

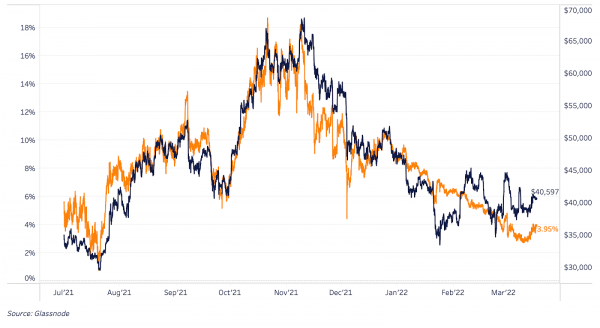

Можно продолжить безрисковую ставку биткойна, сравнив годовой скользящий базис фьючерсов с традиционной безрисковой ставкой 10-летних казначейских облигаций США. На данный момент это даёт нам спред в 1,64%, который представляет собой среднесуточный годовой скользящий базис фьючерсов на 3,81% меньше текущей доходности 2,19% по 10-летним облигациям.

Доходность контанго для трёхмесячных фьючерсных контрактов на BTC vs 10-летних облигаций

Мы также можем использовать подразумеваемую безрисковую ставку, которую трейдеры или инвесторы могут получить на рынке бессрочных фьючерсных контрактов. При положительной ставке финансирования лонги платят шортам за поддержание своих позиций открытыми; при отрицательной ставке наоборот. Чтобы получить эти ставки, можно просто перейти на другую сторону ставки финансирования.

В настоящее время 7-дневная средняя процентная ставка в годовом исчислении на рынке бессрочных фьючерсов составляет около 2,29%. Используя ту же доходность 10-летних казначейских облигаций в размере 2,19%, подразумеваемая безрисковая ставка для рынка составляет 0,12%.

Годовая ставка финансирования бессрочных свопов по сравнению с 10-летними казначейскими облигациями

Ниже приведён комбинированный график, показывающий рыночные ставки обоих этих деривативов.

Доходность контанго для трёхмесячных фьючерсных контрактов на BTC vs 10-летних облигаций

Мы считаем, что сравнение “безрисковых” ставок, существующих на рынке биткойна, с “безрисковой” ставкой 10-летних казначейских облигаций (которая служит базовой стоимостью капитала для мировой экономики) является весьма проницательным, в частности, из-за большого объёма капитала, который, вероятно, образуется в результате бегства от облигаций с отрицательной реальной доходностью в течение ближайшего десятилетия, что приведёт к его выходу на крипторынок.

Таким образом, если вернуться к текущей ситуации на рынке деривативов биткойна, можно заметить, что спекулятивных ставок, по сути, не существует. Это довольно оптимистичный показатель, учитывая, что чрезмерные спекуляции на рынке производных финансовых инструментов привели ко многим крупным просадкам в прошлом.

Текущие перспективы

Биткойн в настоящее время, похоже, переживает нечто вроде отскока с возможностью шорт-сквиза, учитывая постоянные периоды нейтральных/отрицательных ставок финансирования на рынке бессрочных свопов с начала 2022 года.

Цена BTC, взвешенная по ставке финансирования бессрочных фьючерсов на почасовой основе (верх); почасовая ставка финансирования бессрочных фьючерсов на BTC (низ).

Поскольку финансирование в последние недели/месяцы было полностью неизменным или даже отрицательным, спекулятивная ставка, которая сохранялась на протяжении большей части 2021 года, полностью исчезла, что частично можно объяснить настроениями в отношении риска на мировых рынках в условиях растущей инфляции, снижения перспектив роста и начала ужесточения политики ФРС.

Учитывая отсутствие на рынке предвзятого отношения к долгосрочному кредитному плечу, а также постоянное давление со стороны продавцов с ноября, вероятно, не потребуется большого капитала, чтобы поднять рынки вверх, и, учитывая геополитические события в последнее время, долгосрочный рост биткойна (устойчивый к цензуре, аполитичный, абсолютно дефицитная цифровая наличность) никогда не был сильнее.

Хотя наш прогноз по кредитным рынкам остаётся неизменным (несмотря на недавнее восстановление акций, кредитования и снижение волатильности за последнюю неделю), вполне возможно, что биткойн будет переоценён выше во время более широких потрясений на рынке.

Одно из наших убеждений заключается в том, что самая большая альфа использует BTC в качестве собственной безрисковой ставки прибыли и расчётной единицы, в то время как почти все распределители капитала продолжают использовать обесценивающиеся фиатные деньги для проведения экономических расчётов. Волатильность обменного курса в долларовом выражении сохранится, но те, кто способен противостоять резким колебаниям (отчасти из-за волатильности, присущей кредитно-денежным режимам), выиграют больше всего.

БитНовости отказываются от ответственности за любые инвестиционные рекомендации, которые могут содержаться в данной статье. Все высказанные суждения выражают исключительно личное мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на крипторынках, сопряжены с риском потери инвестируемых средств. На основании предоставленных данных, вы принимаете инвестиционные решения взвешенно, ответственно и на свой страх и риск.

Источник: bitnovosti.com