В первой статье этой серии я представил простую эвристику для понимания хеш-мощности как класса активов. В майнинге все взаимосвязано. Чтобы получить полное представление о динамике рынка, нужно глубже изучить взаимодействия между лежащими в его основе силами.

В этой статье я начну с того, что разобью рыночный цикл майнинга на четыре архетипических этапа, каждому из которых свойственны четкие ценовые тенденции, потенциал оборудования и настроения участников рынка. Мы исследуем движущие силы в каждом сценарии и я постараюсь показать, какую роль в формировании этих макроциклов играют время реакции оборудования и рефлексивность хеш-мощности.

С помощью ряда конкретных примеров и теоретических аргументов я намерен представить некоторые руководящие принципы для понимания различных инвестиционных условий на рынке майнинга. Наконец, мы обсудим растущее значение комиссий в расчете прибыльности майнинга, новые возможности, связанные с развитием рынка комиссий, а также насколько глубоко переход комиссий в статус основной переменной меняет динамику рынка хеш-мощности.

«Когда у событий есть мыслящие участники, предмет больше не ограничивается только фактами, но включает в себя также восприятие участников. Причинная связь не ведет непосредственно от факта к факту, но от факта к его восприятию и от восприятия к факту».

Джордж Сорос, «Алхимия финансов»

Циклы майнинга

Динамика рынка хеш-мощности определяется взаимодействием экзогенных и эндогенных факторов, таких как ценовые тренды, рефлексивность хеш-мощности, время реакции оборудования и комиссии. Хотя связывающая их логика может показаться довольно простой, непредсказуемость каждой из переменных затрудняет создание вневременных обобщений.

Как результат, возникающие периодически микропаттерны могут вовсе не иметь никакого смысла, как будто цена и хеш-мощность существуют в совершенно разных системах координат. Тем не менее фактическую прибыльность майнинга можно проследить. На основе того, как меняется влияние рынка на историческую доходность биткойн-майнинга, можно выделить четыре архетипических этапа в повторяющемся цикле подъема и спада майнинга:

(и: Bitcoin, CoinMetrics)

Цикл характеризуется векторами цены и хеширующей мощности, движущимися в разных направлениях с разной скоростью. Основываясь на спецификациях Antminer S19 Pro, можно проиллюстрировать, как меняется доходность майнинга на этом оборудовании в каждом из следующих сценариев:

«Бык набирает силу»

Цена опережает рост общего хешрейта.

Майнинг наиболее прибылен, когда его сложность значительно отстает от ценового ралли. Фаза «набирающего силу быка» обычно наступает после долгих периодов относительно слабой волатильности, когда цена только начинает набирать обороты, в то время как остальная часть рынка еще не уверена, в каком направлении цена двинется дальше. Хеширующая мощность растет намного медленнее, чем цена. Увеличение хеш-мощности преимущественно ассоциируется с ожиданиями сильного ценового роста со стороны майнеров либо с активностью тех, кто имеет доступ к чрезвычайно дешевым источникам энергии. Например, в период с января по апрель 2019 года цена биткойна была ослаблена после «войны хеш-мощностей» между BCH и BSV, к тому же пришедшейся по времени на сухой сезон в Китае. Предприимчивые майнеры приобретали подержанное оборудование, задешево продававшееся на вторичном рынке. Некоторым удалось также воспользоваться этой возможностью посредством синтетических контрактов либо облачного майнинга.

Иногда экзогенные факторы могут даже приводить к снижению хеш-мощности, несмотря на восходящий ценовой тренд. Часто это бывает связано с физическими условиями, такими как погодные катаклизмы и наводнения, приводящие к отключению крупных датацентров. Наводнение во время сезона дождей в Сычуани в 2020 году было особенно разрушительным. Однако это все временные снижения, обычно отыгрываемые со временем.

Еще одна особая ситуация, способная вызвать снижение хеширующей мощности, — это хардфорк. После анонса Bitmain первых ASIC для Monero разработчики этой криптовалюты решили переключать алгоритмы хеширования каждые 6 месяцев. Каждый раз, когда сеть меняет алгоритм, часть ее хеширующей мощности утрачивается. Но инициированные разработчиками хардфорки, случаются не только в анти-ASIC проектах. Разработчики Sia принимают ASIC-майнинг в целом, однако провели хардфорк, чтобы вывести из игры машины от Bitmain и Canaan.

(и: Monero, CoinMetrics)

Особые ситуации могут временно приостановить рост хеширующей мощности, но с продолжением общего восходящего тренда и усилением позитивных настроений участников спрос на хеш-мощности увеличивается.

Майнинговая золотая лихорадка

Быстрый рост цены, увеличение хеш-мощности набирает обороты.

После того как бычья формация была подтверждена, люди начинают гораздо охотнее покупать оборудование для майнинга. Новые машины раскупаются практически сразу. Крупные майнеры размещают масштабные заказы у производителей, чтобы их отгрузка была в приоритете. В предыдущей статье я писал о приблизительной оценке майнинговых машин на основе метрики дней до безубыточности. Чем быстрее оборудование окупается, тем дороже оно оценивается у продавцов. Цена монеты стремительно растет, спрос на новые майнеры следует за ней, но темп роста хешрейта еще не набрал оборотов. В такие периоды производители загребают астрономические прибыли. С премией торгуются как вторичный рынок оборудования, так и рынок облачного майнинга.

Это в равной мере справедливо и для ASIC-, и для GPU-майнинга. В 2016–2017 годах AMD и Nvidia сильно выиграли от стремительного роста Ethereum. Майнеры готовы были переплатить, чтобы только заполучить в свое распоряжение все доступные GPU. В какой-то момент дефицит предложения был настолько велик, что Nvidia даже обратилась к ретейлерам с просьбой отпускать не больше двух карт в одни руки. На сегодняшнем рынке, когда DeFi снова привлекли всеобщее внимание к Ethereum, производители торопятся выпускать ASIC для ETH.

На волне хайпа FOMO очень легко распространяется среди майнеров. Позитивное предубеждение продолжает самовоспроизводиться и усиливаться, и ожидания растут еще быстрее. Молодые альткойны, впервые проходящие через эту фазу, могут привлечь к себе внимание производителей ASIC.

В начале 2019 слухи о сотнях миллионов инвестиций в Grin распространялись как лесной пожар. Венчурные капиталисты бросились финансировать целевые компании для GPU-майнинга. Вскоре после запуска проектом основной сети сложность майнинга резко возросла, и производители, такие как Innosilicon и Obelisk, бросились разрабатывать под него первые ASIC. Остальное уже история: проект так и не оправдал сформировавшегося вокруг него хайпа, а производители не собрали достаточного количества предзаказов для запуска ASIC в производство.

Избавление от запасов

Цена падает, темпы роста хеш-мощности по-прежнему высоки.

Как говорил Ховард Маркс, «все, что приносит необычайную прибыль, будет привлекать дополнительный капитал, пока не произойдет перенаполнения». Самый разрушительный эффект разворачивающегося бычьего рынка — это сливание запасов.

Это обычное явление после сильного бычьего рынка, сопровождающегося перепроизводством оборудования. В 2017 году такие производители, как Bitmain, неверно оценили продолжительность текущего бычьего рынка, и произвели чрезмерное количество машин для майнинга в 2018 году. В результате им пришлось избавляться от запасов, постепенно снижая цены на оборудование. Чтобы сбыть лишние чипы, Bitmain стали выпускать даже сомнительные продукты вроде домашних Wi-Fi-роутеров с функцией майнинга. Как результат, несмотря на падение цен, хешрейт продолжал расти в течение нескольких месяцев, пока общая рентабельность майнинга не была совершенно исчерпана.

В тот же период многие GPU-фермы стали убыточными из-за экспоненциального роста конкуренции хеш-мощностей. ASIC-майнеры для альткойнов (Dash, Zcash и др.) выпускались на рынок на фоне обрушения цен на альткойны. Медвежий рынок ударил по цепочке поставок оборудования так быстро, что у них практически не оставалось времени на реакцию. Nvidia публиковала «разочаровывающие» финансовые показатели, а риторика основателя компании Дженсена Хуанга сменилась с «Криптоиндустрия станет важным драйвером нашего бизнеса» во время пика 2017 года на «Давайте, пожалуйста, остановимся. Я не хочу, чтобы кто-то еще покупал криптовалюты, ok? Хватит. Довольно. Ну или хотя бы покупайте Bitcoin, а не Ethereum».

Сливание запасов из-за перепроизводства происходит на многих рынках, которым свойственна высокая задержка реакции. Например, около десяти лет назад на рынке элитной недвижимости Нью-Йорка царил эпический бычий тренд, спровоцированный спросом со стороны щедрых зарубежных покупателей. Девелоперы бросились запускать новые проекты. В последние годы покупательная способность сильно сократилась по самым разным причинам, включая ужесточение валютного контроля, но эти новые лакшери объекты только становятся доступными для рынка, и застройщики сталкиваются с большими проблемами при их продаже и заселении.

Вытряхивание с рынка

Цена падает, хеш-мощность падает.

Иногда доходность майнинга падает ниже того порогового значения, когда майнерам становится невыгодно продолжать свою деятельность. Китайские майнеры называют это «ценой отключения». На традиционном рынке, когда начинается коррекция, негативное предубеждение может нарастать как снежный ком и приводить к формированию нисходящего тренда. Но поскольку хеш-мощность является самореферентной, чем больше хеширующей мощности уходит с рынка, тем более «концентрированной» становится остающаяся хеш-мощность.

Вот почему в Биткойне эти чрезмерные коррекции, как правило, эфемерны. В биткойн-майнинге пороговое значение буферизуется ожиданиями майнеров относительно будущей прибыльности. Они считают, что шансы на восстановление высоки, и потому готовы добывать в убыток или даже наращивать количество машин в то время как рынок проходит через фазу «вытряхивания». В меньших же сетях, кишащих спекулятивными майнерами, такого рода капитуляции случаются часто.

Инструменты, показывающие плохую доходность слишком долго, в конце концов становятся дешевыми и привлекательными. Тот же цикл будет повторяться снова и снова из-за того, что Джон Кеннет Гэлбрейт называет «чрезвычайной краткостью финансовой памяти».

Платоновская аллегория основ рынка

Почему на рынке хеш-мощности прослеживаются эти циклы? Интуитивно рост хешрейта и ценовые тренды взаимосвязаны. Так почему изменения в цене не приводят к соответствующим изменениям в хеш-мощности? Другими словами, почему рынок хеш-мощности неэффективен?

Концептуально рынок — это агрегатор информации, преобразующий восприятие участников в ценовую информацию. Чем быстрее цена абсорбирует новую информацию, тем рынок эффективнее. В теоретическом равновесном состоянии сложность сети должна приближаться к уровню, при котором большинство майнеров будут работать близко к точке безубыточности.

В одном из ранних постов на BitcoinTalk Сатоши писал: «Цена любого товара имеет тенденцию тяготеть к себестоимости производства. Если цена ниже себестоимости, производство замедляется. Если цена выше стоимости производства, значит на этой разнице можно генерировать прибыль, производя и продавая больше единиц товара. В то же время увеличение объемов производства будет повышать трудность и ресурсоемкость процесса, приближая стоимость генерации к цене продажи».

Однако сегодняшний рынок биткойна далек от пассивного отражения стоимости его «добычи». Очень редко на нем можно наблюдать тот тип равновесия, который представлял себе Сатоши.

В то время как для большинства физических товаров предложение в значительной степени определяется производством, а спрос — потреблением, спекуляция подталкивает криптоинвесторов принимать решения, основываясь на ожиданиях относительно будущей цены биткойна, а не на текущих кривых спроса и предложения. Таким образом, расчет себестоимости майнинга в каждый отдельный момент времени дает очень мало информации о рынке.

Участники рынка всегда воспринимают новую информацию через призму собственных предубеждений. Это похоже на угадывание формы многомерного объекта на основе исследования его поверхности в системе с меньшим числом измерений. Это платоновская аллегория пещеры применительно к основам рынка.

Вместе с когнитивной ошибочностью приходит и рефлексивность. Рефлексивность — это итеративный процесс: рынок как плавильный котел предвзятых восприятий всегда неверно отражает реальность. По мере того как инвесторы делают ставки на рынке, изменения цен начинают влиять на фундаментальные показатели рынка (как, например, капитализация компаний), которые, в свою очередь, влияют на цену, формируя таким образом рефлексивный цикл обратной связи.

Вместо того чтобы сосредотачиваться на гипотетическом результате, более практичный подход состоит в изучении процесса изменений. Теория рефлексивности с годами приобрела большую популярность. Ее паттерны широко наблюдались на рынках акций, валют, криптоактивов и даже майнинга.

Рефлексивность в хеш-мощности

Как работает рефлексивность на рынке хеш-мощности?

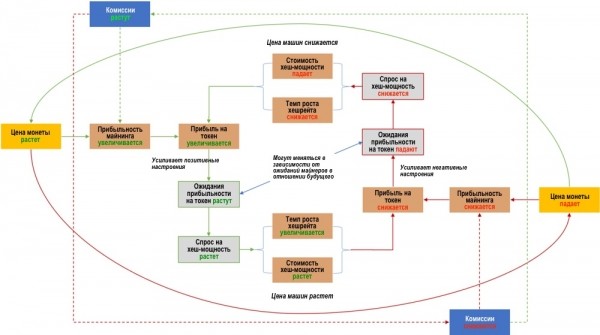

Не секрет, что спрос на хеширующую мощность определяется стоимостью монет, которые она производит. Решения о покупке и продаже основываются на собственных ожиданиях участника рынка относительно будущей доходности майнинга. Инвесторы в акции основывают свои ожидания относительно будущей цены акций на результатах проводимого ими макро-, отраслевого анализа и анализа состояния компании. Инвесторы в хеш-мощность формируют свои ожидания относительно будущей доходности майнинга, оценивая тенденции роста цены монет, комиссий и хешрейта сети.

У всех есть своя (часто ошибочная) эвристика для определения ожиданий относительно ценовых трендов. Для роста хешрейта, с другой стороны, гораздо сложнее строить модели. Одна из причин заключается в том, что он динамически рекурсивен: чем больше хеш-мощности стекается на рынок, тем более разводненной становится каждая единица. Изменения приводят к корректировке ожиданий и, таким образом, рекурсивно влияют на текущую доходность майнинга. Каждый участник рынка хеш-мощности постоянно меняет остальную часть рынка.

Это означает, что самый научный способ предсказать рост хешрейта — это собрать данные о продажах у производителей, крупных майнеров, поставщиков услуг и дистрибьюторов. Но бизнесу вокруг майнинговых машин свойственно очень слабое раскрытие информации. Получение точных и обновленных данных требует поистине титанических усилий. Поскольку достоверно установить ожидания относительно роста хешрейта тяжело и доход от комиссий по-прежнему затмевается наградой за блок, естественно, ожидания относительно будущей цены становятся де-факто основным драйвером. В конце концов, зачем кому-то тратить столько капитала и энергии на майнинг, если он не настроен оптимистично в отношении будущей цены?

Сбор данных о майнинге — непростая задача, но возможно ли распутать структуру зависимости между ценовым трендом и ростом хешрейта?

Как показано в описании четырех фаз рынка, часто мы видим расхождения в хеш-мощности и цене. Информация на рынках капитала распространяется быстро. Производство и доставка оборудования — процесс медленный. Рынок хеш-мощности противоположен тому, что идеализируется в гипотезе эффективного рынка. Это делает бесполезным чистый корреляционный анализ. Нужно запрашивать данные в разных временных масштабах.

В исчерпывающем аналитическом отчете (англ., PDF), опубликованном BitOoda, авторы проанализировали изменения цен и хешрейта в 2019 году и обнаружили, что в среднем от начала ценового ралли до того момента, когда хешрейт начинал следовать за ростом цены, проходило 4–6 месяцев.

Обратите внимание, что этот интервал задержки не фиксирован. Для каждого рыночного движения интервал задержки варьируется в зависимости от доступных производственных мощностей и наличии оборудования на вторичных рынках. Разные сети тоже имеют разное время отклика.

Взять, например, Litecoin: в период с января по май 2018 года его хешрейту потребовалось много времени, чтобы отреагировать на изменение цены. А вот с июля изменения хеширующей мощности стали очень синхронизированными с движениями цены.

(и: Litecoin, CoinMetrics)

Распространив анализ на более длительный период с 2017 по 2020 год применительно к Bitcoin, Litecoin и Ethereum, я обнаружил, что среднее время отклика хешрейта на изменение цены составляет 60–120, 30–60 и 15 дней соответственно.

Процесс:

- Столбцы в наборе данных — дата (на конец 15-дневного периода), средняя цена за 15 дней и средний хешрейт за 15 дней.

- % изменения цены через 15, 30, 45, …, 180 дней;

- % изменения хешрейта через 15, 30, 45, …, 180 дней.

В будущем я намерен изучить, как период отклика изменяется с течением времени, и тщательно проанализировать лежащие в его основе движущие силы. На сегодня же наша следующая задача — оценить эндогенность рынка хеш-мощности и построить индекс для измерения рефлексивности в различных сетях.

Скорость отклика по своей сути не является ни хорошим, ни плохим качеством. Это функция от доступности хеш-мощности на рынке в данный момент времени. Некоторые небольшие сети, в которых преобладает майнинг на оборудовании общего назначения, в среднем имеют гораздо меньшее время отклика. Их хеш-мощность быстрее реагирует на взлеты и падения цены, потому что майнеры в этих сетях менее лояльны. По сравнению с ASIC-майнерами, они могут легко переключиться на майнинг в другой сети, когда это выгодно. Некоторые майнинговые пулы предлагают услугу автоматического переключения сетей, постоянно переключая мощности между несколькими различными сетями, чтобы максимизировать прибыль.

Обратите внимание, что доминирование ASIC-майнинга необязательно делает сеть «ценностно ориентированной» (напр., Litecoin после 2019 года). Как и сеть с преобладанием GPU-майнинга не является полностью «спекулятивной» (напр., Ethereum). Это определяется самим проектом и его комьюнити.

В большинстве случаев изменение цены предшествует изменению в хеш-мощности. Иногда мы можем наблюдать обратное на рынках альткойнов, обычно накануне халвинга или каких-то особых рыночных событий. Халвинг — это одно из самых больших повторяющихся самоисполняющихся пророчеств в мире криптовалют, и ожидания ралли после халвинга побуждают майнеров заранее готовить и подключать новые машины для майнинга в сети. Иногда скоординированные группы по накачке и сбросу цены разворачивали хеширующие мощности, чтобы аккумулировать достаточно монет, прежде чем разогнать их цену для получения максимальной прибыли.

Такая игра распространена и между GPU-майнерами, спекулирующими на новых проектах. Первое время после запуска большинство монет торгуются исключительно на внебиржевых рынках с ужасной ликвидностью. У майнеров нет хороших каналов для выхода из своих позиций — они продолжают работать в убыток, пока развитие комьюнити не наберет обороты. По мере роста сообщества более крупные биржи будут включать монету в листинг, давая ранним майнерам шанс зафиксировать какую-то прибыль.

Это не означает, что увеличение хеш-мощности приведет к росту цены. Это рискованная ставка и есть масса примеров неудач. Много звезд должно сойтись, чтобы такое ограбление прошло успешно. Все может пойти не так на каждом этапе изображенного ниже процесса:

GPU-запуск был популярен в период с 2017 по начало 2019 года. Некоторые аналитики предположили, что proof-of-work может быть более справедливой моделью запуска, чем ICO, заключающие с венчурными инвесторами соглашения о будущем выпуске токенов. Что представляет собой справедливый запуск — это гораздо более широкая тема. Она вызывает споры даже в отношении DeFi-проектов, не имеющих ничего общего с proof-of-work. Метод запуска и приобретенная хеш-мощность не гарантируют будущего ценового ралли. По сути, это своего рода форма ICO с более высоким входным барьером, то же самое казино с метанием дротиков в темноте.

Время реакции оборудования, вне зависимости от его длительности, является источником эндогенности. Это означает, что при моделировании влияния цены на рост хешрейта (или наоборот) это влияние с большой вероятностью недооценивается либо переоценивается. Следовательно, решения, основанные на выводах из такой модели, могут иметь катастрофические последствия в качестве исходных данных для инвестиционных решений.

Мораль этой истории такова, что взаимосвязь хеш-мощности и цены не подразумевает наличия причинно-следственной связи между ними. Одно не вызывает механически другого. Это ожидания будущих доходов от майнинга и ожидания роста хеш-мощности постоянно усиливают друг друга.

Растущая значимость комиссий

Чтобы продвинуть макромодель в начале статьи еще на шаг вперед, нужно сделать основной переменной также тренд изменения комиссий. Как уже говорилось выше, на сегодняшний день ожидания в отношении доходности майнинга определяются в первую очередь ценовыми трендами. В августе 2020 года майнеры Ethereum получили в общей сложности $113 млн прибыли. Предыдущий рекордный максимум ($64 млн) был зафиксирован в январе 2018 года. Непомерные комиссии объясняются растущим ончейн-траффиком DeFi-проектов.

Введение комиссий за транзакции в качестве ключевой переменной открывает простор для новых игр с аналитикой. Например, арбитражные возможности на децентрализованных биржах на основе Ethereum стимулируют конкурирующих ботов повышать комиссию за транзакции, образуя своеобразный аукцион на цену газа (priority gas auction, PGA, — форма фронтраннинга). Майнеры, контролирующие порядок обработки транзакций, могут воспользоваться преимуществами таких «аукционов» через комиссии за оптимизацию транзакций. Это часть более широкой темы «извлекаемой из майнинга ценности» (miner-extractable value, MEV) — так называют ценность, которую майнеры могут заработать непосредственно на смарт-контрактах. Со временем будет появляться больше сервисов и инфраструктурных решений (таких как Taichi Network от Sparkpool), оптимизирующих различные аспекты формирующегося рынка комиссий.

Поскольку комиссии составляют растущую часть в доходах от майнинга, это добавляет к расчетам доходности майнинга еще одно измерение. Как ожидаемая цена, так и ожидаемые комиссии, будут влиять на ожидания участников рынка в отношении будущей доходности майнинга:

Теория рефлексивности — полезная эвристика для понимания приливов и отливов хеш-мощности. Однако эта модель не может заменить понимание фундаментальных уязвимостей, существующих на этом рынке. По мере индустриализации майнинговой отрасли капитальные затраты неизбежно растут. Между тем доля комиссий в доходах майнеров увеличивается, и описанные в начале статьи четыре архетипических фазы в будущем расширятся до более сложных сценариев. Совокупный эффект приведет к возникновению новых проблем и неопределенностей в управлении денежными потоками.

Спустя десять лет развития рынки капитала по-прежнему страдают от отсутствия стандартных условий и эвристики ценообразования. Отрасль нуждается в надлежащих практиках управления рисками и зрелых рыночных механизмах для обеспечения непрерывных долгосрочных инвестиций в хеширующую мощность.

В следующей статье мы подробно обсудим основные принципы управления рисками, креативные стратегии финансирования и хеджирования, а также долгосрочное влияние финансиализации на индустрию майнинга.

Источник: bitnovosti.com